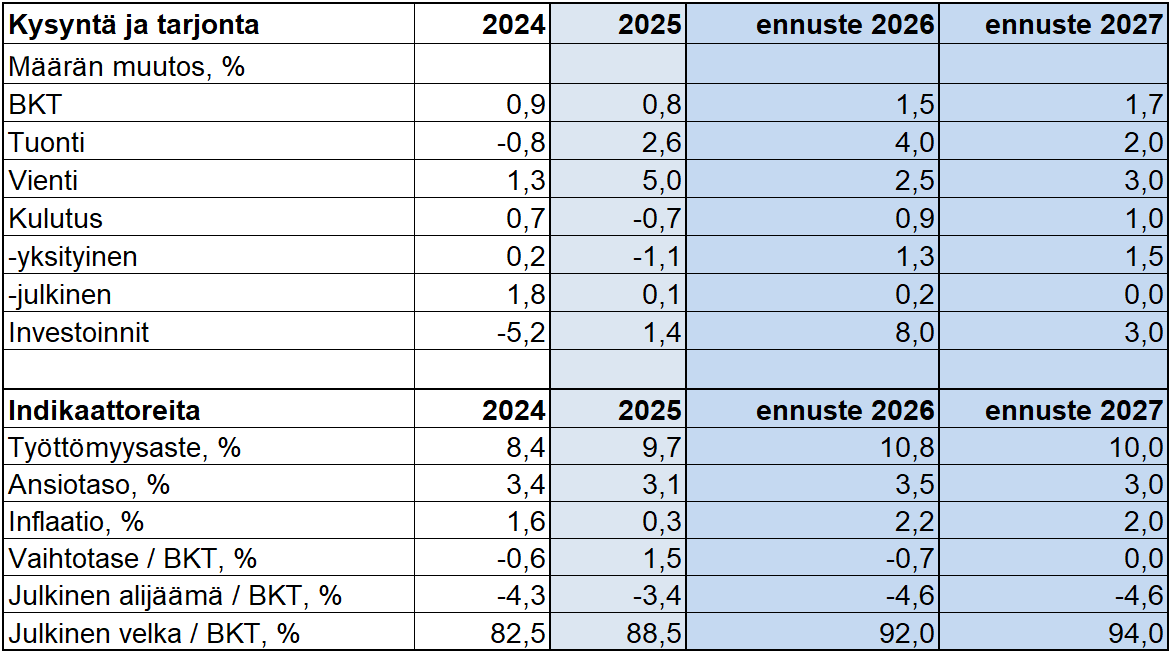

Talous kasvaa tänä vuonna eniten viiteen vuoteen

Hypon talouskatsaus – Suomen talous kasvaa tänä vuonna nopeimmin viiteen vuoteen. Hypon ennusteessa kasvu yltää tänä vuonna 1,5 %:iin ja ensi vuonna 1,7 %:iin, vaikka sodat ja konfliktit sekä maailman kauppasuhteet ja korkoepävarmuus jarruttavat elpymistä. Kansalaisten luottamuskin palautuu viiveellä ja on nyt korkeimmillaan sitten vuoden 2022.

- Suomen talous kasvaa koviten viiteen vuoteen, mutta luottamus palautuu vasta viiveellä. Kasvu yltää ennusteessa 1,5 prosenttiin tänä vuonna ja 1,7 prosenttiin ensi vuonna, vaikka kauppasota, Persianlahden kriisi ja korkoepävarmuus jarruttavat elpymistä. Kasvun etujoukoissa ovat investoinnit ja vienti, mutta kuluttajien luottamuspula pitää nousun vielä vaimeana.

- Ostovoima vahvistuu, joskin inflaation vastatuuli jakautuu epätasaisesti. Palkat nousevat yhä hintoja nopeammin, mutta energiahintojen ja korkojen uusi nousu syö osan parannuksesta. Asuntolainakorkojen lasku ei loppuvuonna enää paina kansallista inflaatiolukua alas entiseen tapaan, ja energiainflaatio osuu ensimmäisenä öljy- ja kaasulämmitteisiin koteihin sekä bensiinillä tai dieselillä liikkuviin kotitalouksiin. Sijoitusvarallisuus on kasvanut nopeasti, mutta asunto pysyy suomalaisten tärkeimpänä varallisuuseränä.

- Työtä on vain osalle. Työssä pysyneiden ostovoima vahvistuu, mutta nuorten sisääntulo työmarkkinoille on vaikeutunut, työttömyysjaksot ovat pitkittyneet ja osa-aikatyöstä on tullut uusi normaali. Pitkäaikaistyöttömyys liikkuu 1990-luvun laman lukemissa. Tulevaisuuden kasvu nojaa silti yhä enemmän työvoiman saatavuuteen, tuottavuuskehitykseen ja maahanmuuton jatkumiseen.

- Julkinen talous kaipaa talouskasvua sopeutustakin enemmän. Velkasuhde nousee kohti sataa prosenttia, korkomenot syövät liikkumavaraa ja puolustusmenot kasvavat turvallisuusympäristön pakottamina. Leikkauksilta ei voida välttyä, mutta niiden rinnalla tarvitaan toimia, jotka vahvistavat työn tarjontaa, tuottavuutta ja investointihalukkuutta. Pitkällä aikavälillä velkasuhteen suunta ratkaistaan menosäästöjen, rakenteellisten uudistusten ja talouskasvun yhteisvaikutuksella.

- Kauppasota ei korjannut USA:n kauppavajetta. Tullit aikaistivat Yhdysvaltojen tuontia ja heiluttivat kauppavirtoja, mutta kauppatase jäi alijäämäiseksi. Euroopalle tullit näkyvät kustannuksina, epävarmuutena ja heikompina tilaus- ja investointinäkyminä. Lähestyvät välivaalit pitävät tullipuheen kireänä vielä loppuvuonna.

- Energiasokki osuu Suomeen monia muita maita pehmeämmin. Öljyn hinta on jo palautunut kriisiä edeltäneelle tasolle, ja Suomen vähäinen öljy- ja kaasuriippuvuus, lähes fossiiliton sähköjärjestelmä sekä uusiutuvien 44 prosentin osuus energian kokonaiskulutuksesta suojaavat taloutta. Korko-odotukset elävät uutisvirran mukana: Persianlahden tilanteen rauhoittuminen painaa korko-odotuksia, mutta eskalaation ja inflaation laaja-alaistumisen riski pitää Euroopan keskuspankin vielä varpaillaan.

Jos haluat lukea katsauksen mieluummin pdf-muodossa, klikkaa tästä –>

Talouskasvu yksi, luottamus nolla

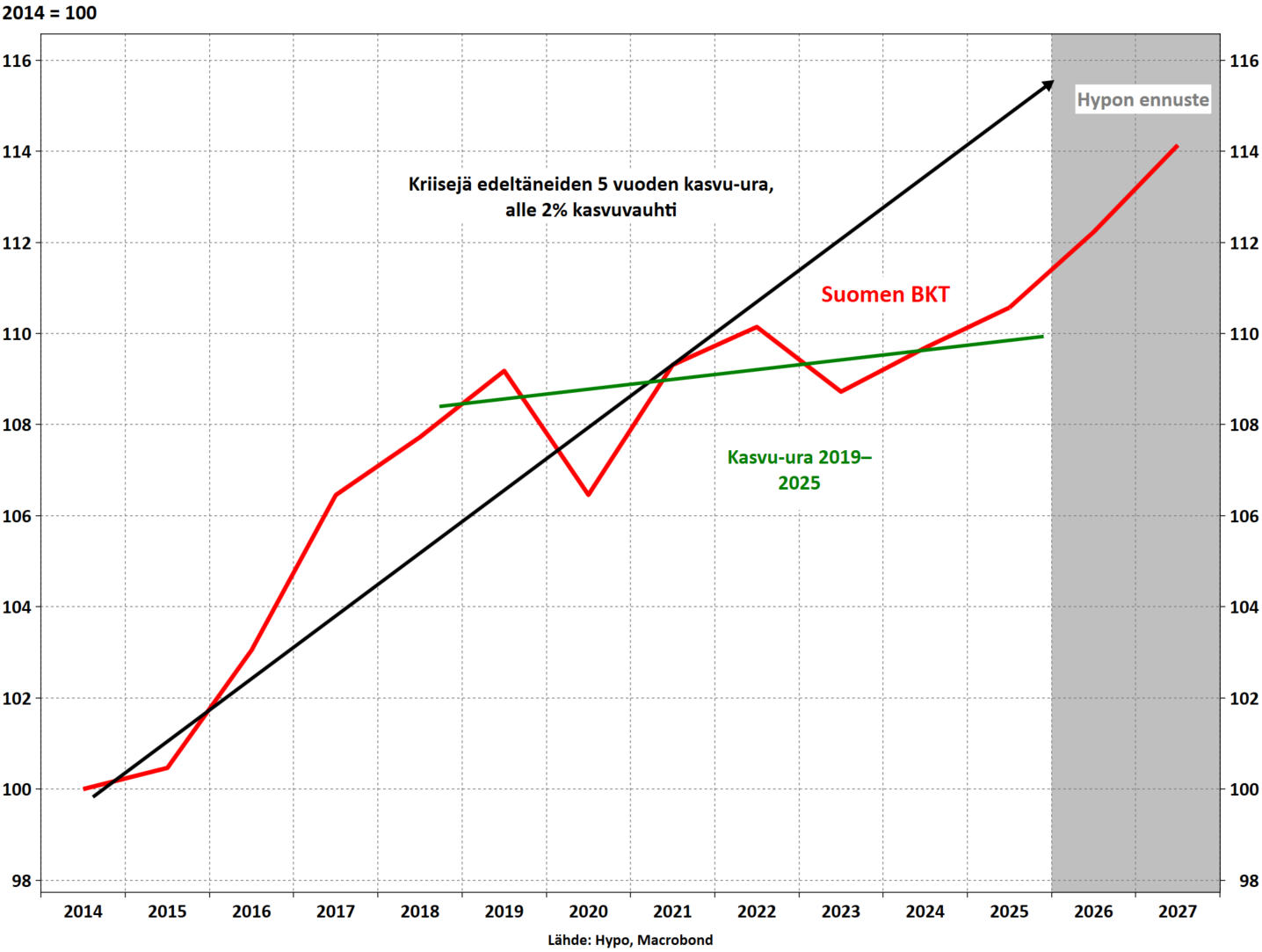

Suomen talous kasvaa yhä vaisusti, mutta aiempaa tilastokuvaa myönteisemmin. Kasvu on jäänyt osin huomaamatta, sillä kansantalouden tilastot ovat tarkentuneet vuosien viiveellä selvästi ylöspäin: nollakasvun sijaan talous on kahden viime vuoden aikana kurottanut kohti yhden prosentin kasvuvauhtia. Myös kuluvan vuoden alkupuolen tiedot antavat viitteitä paremmasta. Investoinnit ja vienti kasvoivat alkuvuonna, vaikka yksityisen kulutuskysynnän elpyminen jäi vielä maltilliseksi. Julkisissa investoinneissa ja tuontiluvuissa alkavat näkyä erityisesti hävittäjähankinnat, kun taas laivatoimitukset ja jäänmurtajatilaukset tukevat kokonaisvientiä vielä useiden vuosien ajan. Teollisuuden ja vähittäiskaupan luottamusindikaattorit ovat nousseet pitkän aikavälin keskiarvojensa yläpuolelle, ja teollisuuden tilauskirjoissa on nähty myönteistä kehitystä. Puolustusteollisuuden lisäksi kasvua ovat kannatelleet lääketeollisuus sekä informaatio- ja viestintäpalvelut. Myös datakeskusinvestoinnit tarjoavat miljardiluokan mahdollisuuksia, mutta niiden arvo Suomelle ratkeaa lopulta sen perusteella, syntyykö ympärille korkean arvonlisän data-, tekoäly- ja palveluliiketoimintaa.

Kasvun kuva kirkastuu vasta viiveellä

Taantumaa ei olekaan nähty yli kahteen vuoteen, mutta tilastokuvan laahaaminen ja todellisuutta synkempi kasvuviesti ovat osaltaan painaneet kuluttajien mielialoja. Luottamus kohosi kesäkuussa korkeimmilleen sitten Venäjän hyökkäyssodan alun, mutta epävarmuus ei silti ole kadonnut: työttömyysasteen nousu ja konkurssit varjostavat kotitalouksien ja yritysten näkymiä, ja Persianlahden kriisin synnyttämä energiamarkkinoiden pullonkaula heiluttaa korkoja ja kangistaa kasvua.

Kasvu on velkamäärää keskeisempää

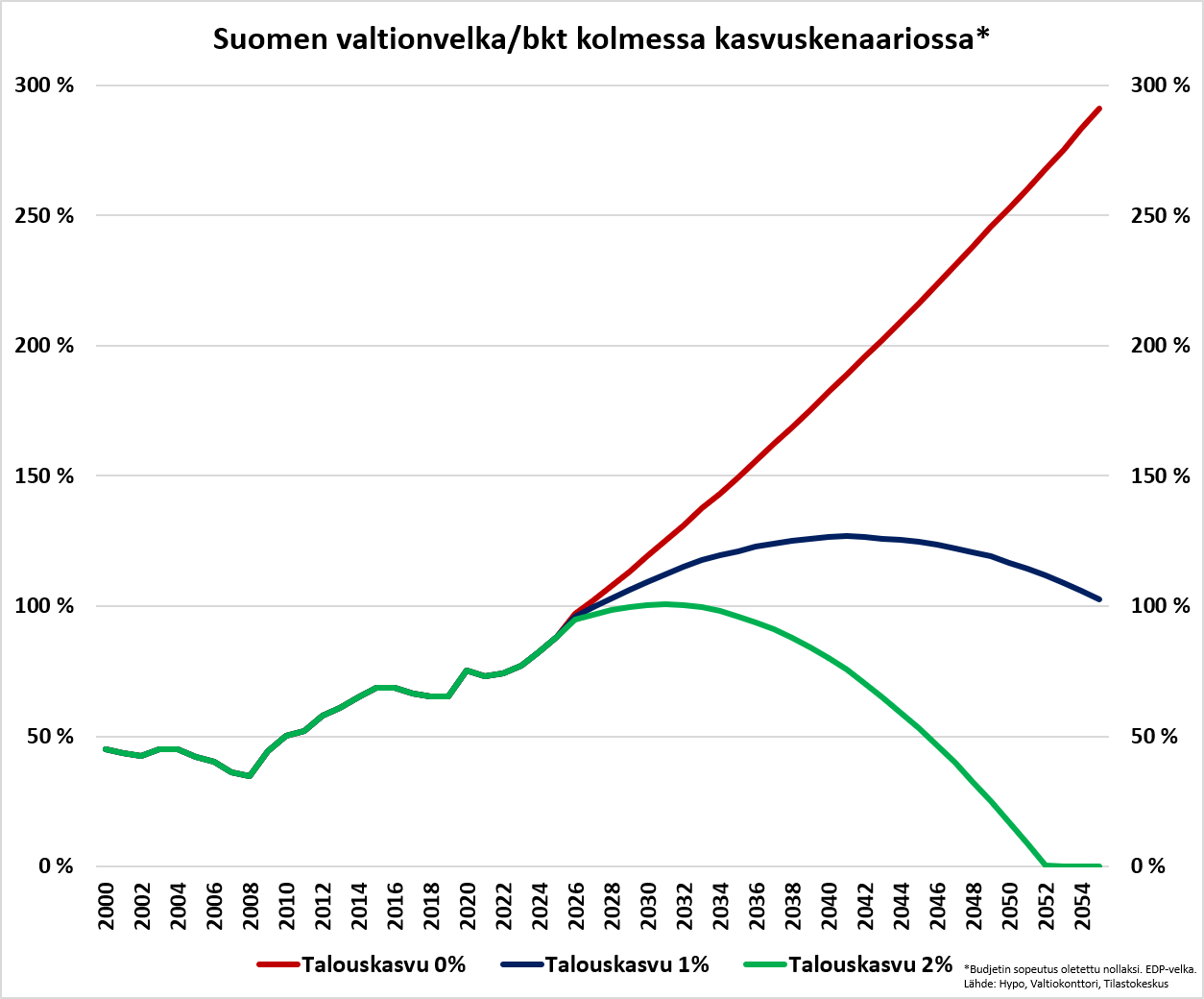

Julkisen talouden velkasuhde kurkottelee jo kohti sataa prosenttia, eli tasoa, jossa julkinen velka vastaa lähes koko vuoden bruttokansantuotetta. Suomen luottoluokitus on edelleen vahva, mutta näkymä on heikentynyt: luottoluokittajat ovat kiinnittäneet huomiota etenkin sitkeisiin alijäämiin, nopeasti kasvavaan velkasuhteeseen ja korkomenojen nousuun. Korkojen nousu on tehnyt velasta aiempaa näkyvämmän menoerän ja valtion vuotuiset bruttokorkomenot ovat jo kolmen miljardin euron luokkaa. Suomi maksaakin nyt velastaan enemmän korkoa kuin vaikkapa koko sisäministeriön hallinnonalan vuosibudjetissa on euroja poliisille ja turvallisuusviranomaisille. Korkotulot pehmentävät kokonaiskuvaa, mutta myös nettomääräisesti korkomenot sitovat jo merkittävästi julkisen talouden liikkumavaraa. Alijäämät pysyvät isoina myös uusien menoerien, kuten puolustusinvestointien myötä, kun sopeutustoimet ovat jääneet toistaiseksi puolitiehen.

Velkaongelmaa ei kuitenkaan ratkaista pelkillä menoleikkauksilla. Kuvasta nähdään, kuinka velkasuhde kehittyisi ilman rakenteellisia sopeutustoimia nykyisellä korkotasolla: kasvu on pitkällä aikavälillä ratkaisevassa roolissa. Nollakasvun uralla velkasuhde karkaisi 30 vuodessa hallitsemattomasti jopa 300 prosenttiin, yhden prosentin kasvulla pysyttäisiin sadan yläpuolella, mutta kahden prosentin kasvulla velat olisi kuitattu 2050-luvulle mentäessä. Pitkässä juoksussa kasvun desimaalitkin ratkaisevat. Siksi sopeutuksen tulisi kohdistua ennen kaikkea kannustinloukkuihin, työmarkkinoille pääsyn esteisiin, osaamisen pullonkauloihin ja investointeja hidastavaan sääntelyyn. Kasvua ja osaamista tukevien investointien leikkaaminen voi vahvistaa julkista taloutta lyhyellä aikavälillä, mutta samalla se kaventaa talouden kasvupohjaa ja heikentää velkasuhteen BKT-nimittäjää. Kuva osoittaa myös tarpeen rakenteelliselle sopeuttamiselle, sillä kahden prosentin talouskasvuun ei ole syytä nojautua todennäköisenä pitkän aikavälin trendinä.

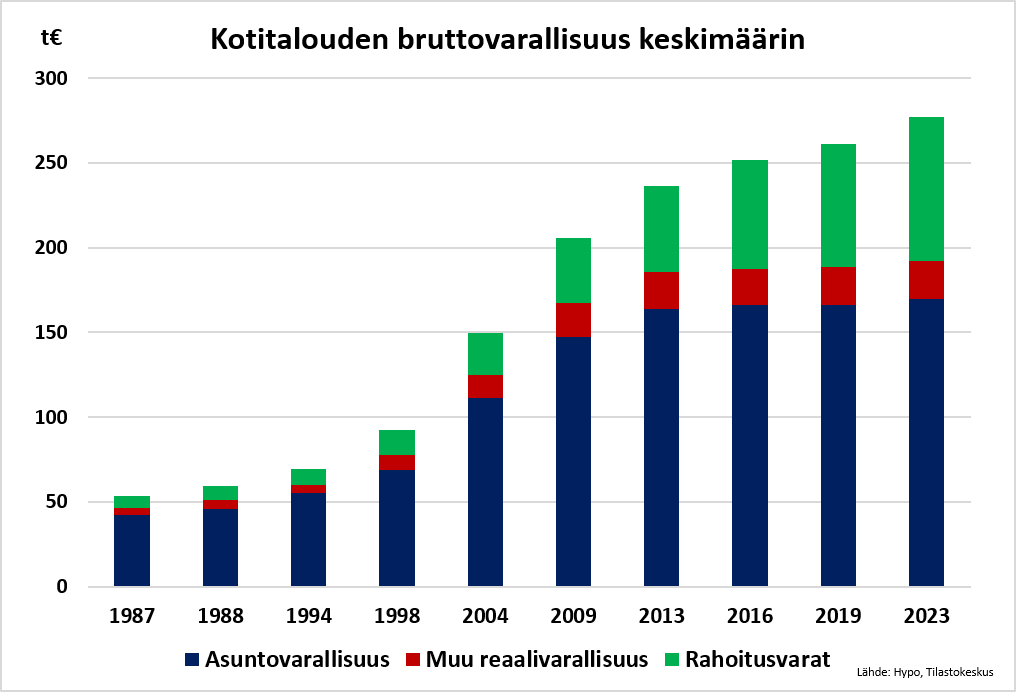

Sijoitusvarallisuus kohoaa koviten

Asuntojen hintojen lasku on heikentänyt kotitalouksien kulutusintoa varallisuusvaikutuksen kautta, mutta samaan aikaan sijoitusvarallisuuden kasvu on kompensoinut laskua. Kotitalouksien rahoitusvarallisuus on kasvanut kymmenessä vuodessa peräti noin 70 prosenttia. Osakkeiden ja rahastojen osuus rahoitusvarallisuudesta on noussut reilusta viidenneksestä noin kolmannekseen. Pörssiosakkeita tai sijoitusrahastoja omistavien henkilöiden määrä on kasvanut 50 prosentilla, kun 16–34-vuotiaiden kohdalla vastaava omistajamäärän kasvu on yli 80 prosenttia. Nuorten sijoittajien osuus vastaavanikäisestä väestöstä onkin kasvanut 20 prosentista yli 36 prosenttiin. Samalla sijoitusvarallisuuden mediaani on kohonnut keskiarvoa enemmän, mikä kertoo ilahduttavasti kansankapitalismin kasvusta. Muutos kertoo kotitalouksien varallisuuden asteittaisesta monipuolistumisesta. Sijoitusvarallisuuden kasvu ei kuitenkaan vielä muuta suomalaisen kotitalouden varallisuuden peruskuvaa. Asuntovarallisuus muodostaa edelleen noin kaksi kolmasosaa kotitalouksien koko bruttovarallisuudesta, joten asuntohintojen kehitys on yhä ratkaiseva tekijä kotitalouksien taseiden ja koetun varallisuusaseman kannalta. Kokonaisuutena kotitalouksien varallisuus on kasvanut pitkällä aikavälillä selvästi, mutta varallisuusvaikutus on aiempaa kaksijakoisempi. Asuntomarkkinan heikkous painaa etenkin asuntovarallisuuteen sidottuja kotitalouksia, kun taas rahoitusvarallisuuden kasvu tukee niitä kotitalouksia, joilla on merkittäviä sijoitusomistuksia.

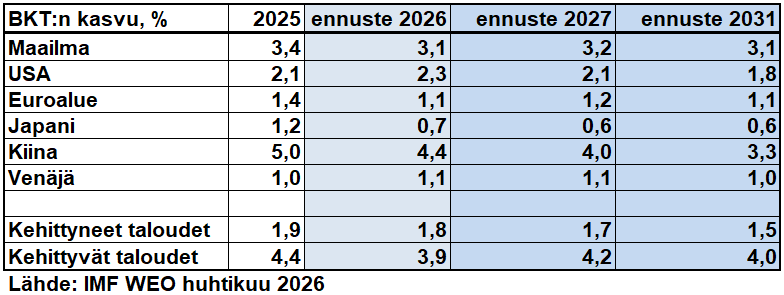

Maailmantalous kasvaa uhkien keskellä

Euroalueen talous etenee vaimean kasvun, kauppapoliittisen epävarmuuden ja pitkittyneen turvallisuuskriisin puristuksessa. EKP:n ennusteen toteutuessa kasvu jäisi tänä vuonna 0,8 prosenttiin, kun Persianlahden kriisin nostamat energiahinnat syövät ostovoimaa ja hidastavat investointeja. Venäjän hyökkäyssota kohottaa puolustus- ja infrastruktuuri-investointeja, mutta samalla nämä menot kiristävät julkisen talouden liikkumavaraa jo valmiiksi velkaantuneissa maissa. Kauppasota varjostaa vientivetoista teollisuutta, kun Yhdysvaltojen korkeammat tullit, Kiinan kiristyvä kilpailu ja arvoketjujen uudelleenjärjestely heikentävät vientiyritysten tilaus- ja investointinäkymiä. Öljymarkkinoilla akuuteimmat hintapaineet hellittävät edelleen, jos Persianlahden liikenne palaa normaaliin. Kriisi muistuttaa silti euroalueen altistuksesta ulkoisille energia- ja turvallisuussokeille. Euroalueen kasvu on ohutta, mutta julkinen kysyntä ja turvallisuusinvestoinnit kannattelevat kasvua.

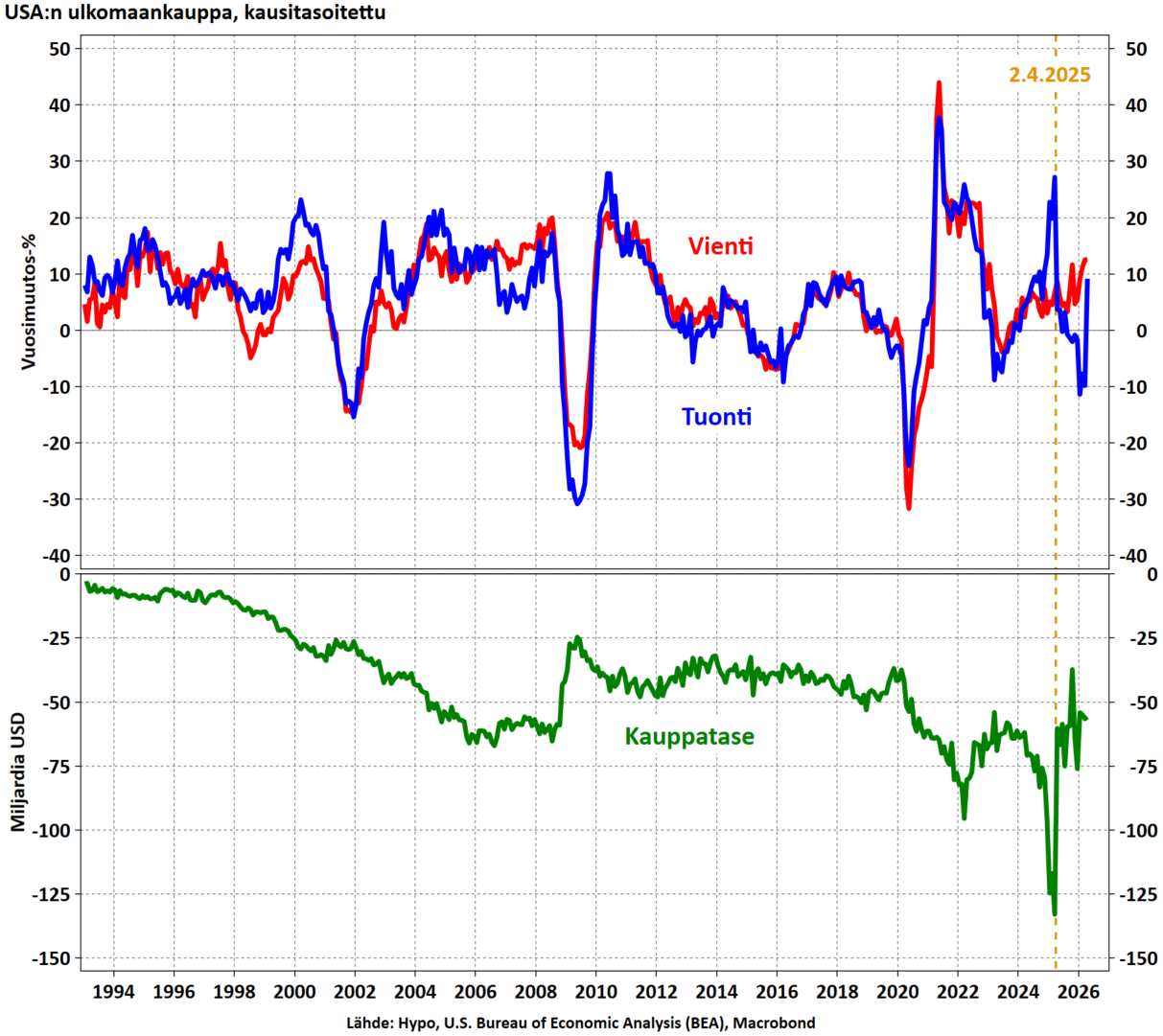

Yhdysvaltain kauppavaje ei kadonnut tulleilla

Kauppasodan vaikutukset maailmankauppaan ovat jääneet toistaiseksi pahimpia pelkoja lievemmiksi. Tullit eivät ole korjanneet Yhdysvaltojen talouden ulkoista epätasapainoa. Ennen tullien voimaantuloa tuonti kasvoi selvästi, kun yritykset aikaistivat toimituksiaan ja täydensivät varastojaan kustannusten nousun pelossa. Tullien jälkeen tuonti supistui viennin vetäessä, mutta kauppatase pysyi silti tuntuvasti alijäämäisenä. Euroopalle ja maailmantaloudelle kauppasodan vaikutus on yhä kasvua jarruttava: tullit lisäävät epävarmuutta, sotkevat toimitusketjuja ja heikentävät vientiteollisuuden tilaus- ja investointinäkymiä. Yhdysvaltojen oma suhdannekuva on silti pysynyt sitkeänä: kasvu nojaa kotimaiseen kysyntään, julkiseen kulutukseen ja investointeihin. Työmarkkina on viilentynyt muttei murtunut. Keskuspankki Fed tasapainoilee tänä vuonna nykyisten korkojen tuntumassa heikkenevän työmarkkinan ja inflaatioriskien ristitulessa.

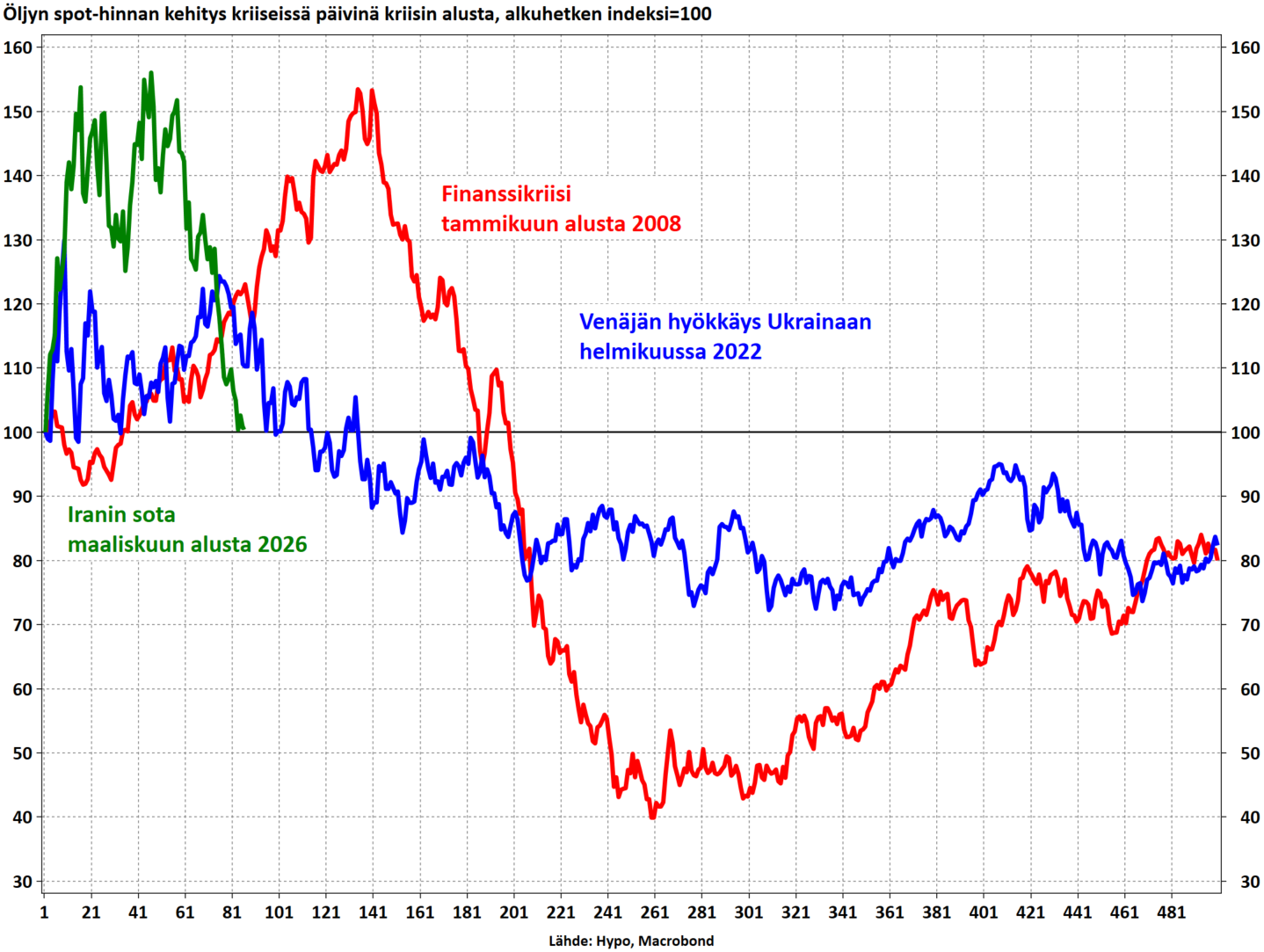

Öljyn hinta laski jo takaisin helmikuun tasolle

Persianlahden kriisi muistuttaa, että öljy on yhä maailmantalouden kipupiste, vaikka sen merkitys on pienentynyt selvästi 1970-luvulta. Kriisin alun hintapiikki jäikin toistaiseksi taakse, ja öljyn hinta on pudonnut kriisin alkuhetken tasolle. Vaikutukset ovat kuitenkin näkyneet nopeasti polttonesteissä, kaasussa ja nestemäisissä lämmityspolttoaineissa sekä viiveellä kuljetus- ja tuotantokustannuksissa. Maailmalla öljyn osuus energiankysynnästä on painunut alle 30 prosenttiin, kun se oli 1970-luvun alun huipussaan liki 50 prosenttia. Suomi on monia EU-maita paremmin turvassa sokilta: öljyn osuus energian kokonaiskulutuksesta on meillä vain noin viidennes ja maakaasun noin 4 prosenttia, kun EU:n vastaavat osuudet ovat 38 ja 21 prosenttia. Lisäksi Suomen vahvuutena on lähes kokonaan fossiiliton sähköjärjestelmä, joka nojaa ydinvoimaan, tuuleen ja vesivoimaan. Siksi kriisi ei ravistele suoraan koko talouttamme, vaan kohdistuu etenkin öljy- ja kaasulämmitteisiin kotitalouksiin, bensiinillä tai dieselillä liikkuviin autoilijoihin sekä kuljetusintensiivisiin yrityksiin. Kansainvälisen valuuttarahaston IMF:n nyrkkisäännön mukaan pysyvä 10 prosentin öljyn hinnan nousu kohottaa globaalia kokonaisinflaatiota noin 0,4 prosenttiyksikköä ja leikkaa bruttokansantuotetta 0,1–0,2 prosenttia. Hintapaine voi silti jäädä väliaikaiseksi, jos kriisi ei häiritse tuotantoa pysyvästi: Kansainvälisen energiajärjestön mukaan öljymarkkinoille uhkaa syntyä jopa ylitarjontaa, kun tuotantokapasiteetti kasvaa samalla, kun kysynnän kasvu hidastuu sähköistymisen, energiatehokkuuden ja vaisumman maailmantalouden kasvun vuoksi. Kriisin pidempi opetus ulottuu hetkellistä hintapiikkiä pidemmälle: geopoliittisesti haavoittuva fossiilienergia lisää painetta sähköistää liikennettä ja lämmitystä, parantaa energiatehokkuutta ja vauhdittaa puhtaan energian investointeja.

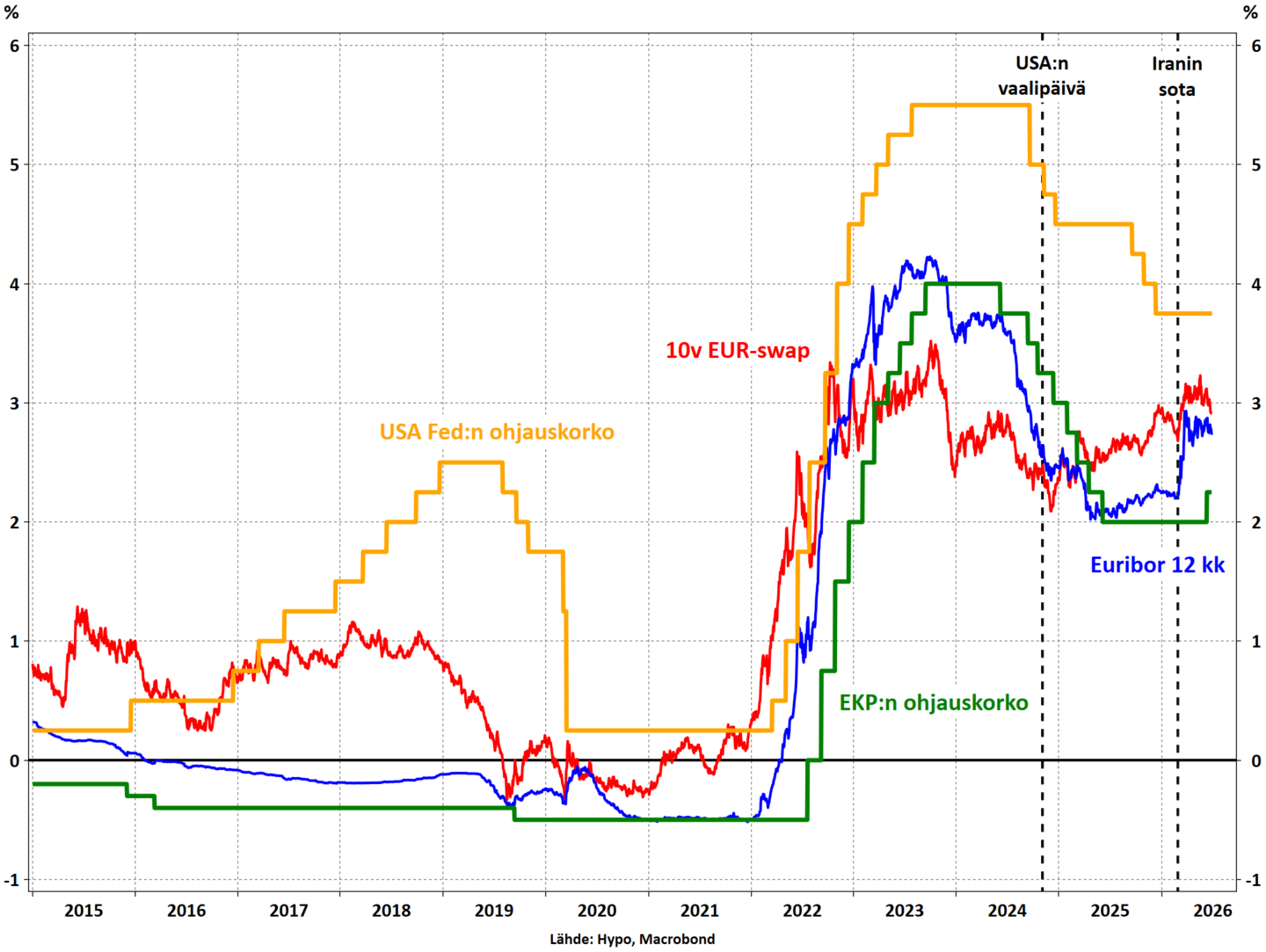

Keskuspankki pelaa varman päälle

Euroalueen korkonäkymä on varovaisen kiristyvä, ja EKP nosti kesäkuussa talletuskoron 2,25 prosenttiin Persianlahden kriisin synnyttämien inflaatioriskien vuoksi. Öljyn hinnan palautuminen lähemmäs kriisin alkua edeltänyttä tasoa ja rauhanneuvotteluiden edistyminen on kuitenkin myös keventänyt välitöntä nousupainetta. Korkoihin kohdistuu nyt kaksisuuntaista vetoa: Lähi-idän epävarmuus ja palveluinflaatio puoltavat uusia nostoja, mutta vaimea talouskasvu ja energiamarkkinoiden asteittainen rauhoittuminen pehmentävät nousua. Asuntovelallisten kannalta näkymä on aiempaa herkempi uutisvirralle: kriisin normalisoituminen voisi painaa euriboreja alas, mutta öljyn pysyvä kallistuminen ja Hormuzinsalmen sulun jatkuminen kohottaisivat jälleen korkoja.

Hypon näkemys pähkinänkuoressa

- Tilastojen takana piilotellut kasvu vahvistuu, mutta kuluttajien luottamus palaa vasta viiveellä.

- Ostovoima elpyy ja kulutus kohoaa, mutta inflaatio koskettaa korkojen ja energiahintojen kautta.

- Työmarkkina jakautuu yhä selvemmin: työssä pysyneet pärjäävät, mutta työttömyysjaksot pitkittyvät.

- Euroopan talous saa tukea puolustusinvestoinneista – kauppasota ja Lähi-idän kriisi hidastavat kasvua.

- EKP pelaa nostoissaan varman päälle – energiashokki helpottaa, mutta inflaatioriskit eivät ole vielä ohi.

Mahdollisuudet

- Sodat väistyvät ja tullimaksut poistuvat – kasvunäkymät vahvistuvat ja kärsimys päättyy viimein.

- Kriisit vauhdittavat energiamurrosta kestävään kasvuun, riippuvuus fossiilisesta energiasta vähenee.

- Väestönkasvu vahvistuu, työllisyys kohoaa, terveyspalvelut tehostuvat ja tuottavuusloikka on totta.

- Investoinnit tuovat kasvusysäyksen ja kohonnut kysyntä kääntää rakennusalan kasvu-uralle.

- EKP vakauttaa inflaation ja välttää deflaation. Kuluttajien luottamus palaa ja likviditeettikriisi vältetään.

- Globaalin kauppasodan eskalaatio ajaa euroalueen lamaan, työttömyys kasvaa ja kauppa hyytyy.

Riskit

- Sota Ukrainassa tai Lähi-idässä eskaloituu, arktisen alueen tilanne kiristyy ja talouskehitys lamautuu.

- EKP kohottaa ohjauskorot korkealle – Suomi ajautuu lopulta pitkäkestoiseen deflaatioon tai lamaan.

- Suomi joutuu osaksi kansainvälistä konfliktia – sijoittajat säikähtävät ja rahamarkkinat sakkaavat.

- Suomi ei kykene säästöihin kasvun tyssätessä – valtion korkomenot ja sote-kustannukset karkaavat.

Hypon talouskatsaus

- Talouskatsaus yhdistää perinteisten suhdannekatsausten parhaat puolet sekä riippumattoman erikoistoimijan rohkean otteen ja kansantajuisen tiivistämisen

- Katsauksessa otetaan kantaa myös talousnäkymien suurimpiin riskeihin koti- ja ulkomailla

- Uhkien lisäksi Suomella on runsaasti mahdollisuuksia vauhdittaa kasvua

- Hypo julkistaa talouskatsauksen kaksi kertaa vuodessa

Juho Keskinen

- pääekonomisti

- juho.keskinen@hypo.fi

- puhelin 040 165 9582

- X (Twitter): @Keskinen_Juho

Hypo-konserni

Suomen Hypoteekkiyhdistys on Suomen vanhin valtakunnallinen ja yksityinen luottolaitos, perustettu 1860. Hypo-konserni on kaikista pankki- ja vakuutusyhtiöistä riippumaton, jäsentensä hallinnoima keskinäinen yhtiö, joka toiminnassaan on erikoistunut asuntorahoitukseen. Konserniin kuuluu myös vuonna 2002 perustettu talletuspankki, Suomen Asuntohypopankki Oy.

Osavuosikatsauksen 1.1.–31.3.2026 mukaan Hypo-konsernin tase oli 3,6 miljardia euroa, ydinvakavaraisuus 21,5 %, luottokanta 2,8 miljardia euroa, talletukset 1,5 miljardia euroa, järjestämättömät luotot 0,3 % ja liikevoitto 1,8 miljoonaa euroa. Asiakkaita konsernilla on yli 22 000.

Suomen Hypoteekkiyhdistys • Suomen Asuntohypopankki Oy

Yrjönkatu 9 A, 00120 HELSINKI • puh./tel. +358 (0)9 228 361 • hypo@hypo.fi

Tähän katsaukseen sisältyvät ja sen yhteydessä suullisesti tai muutoin annetut tiedot, kannanotot, analyysit, arviot ja suositukset (”Tiedot”) perustuvat julkisiin lähteisiin ja katsauksen laatijan omiin näkemyksiin ja mielipiteisiin. Katsauksen laatija voi muuttaa Tietoja sekä omia näkemyksiään ja mielipiteitään ilman ennakkoilmoitusta. Tietojen hyödyntäminen tapahtuu kaikilta osin hyödyntäjän omalla vastuulla. Suomen Hypoteekkiyhdistyksen konserniin kuuluvat yhtiöt eivät takaa Tietojen oikeellisuutta tai täydellisyyttä eivätkä vastaa vahingoista, joita Tietojen käyttämisestä voi käyttäjälle tai kolmannelle taholle seurata. Tietoja ei ole tarkoitettu sijoitusneuvoksi taikka suositukseksi tai kehotukseksi ostaa tai myydä kiinteistö, asunto-osake tai rahoitusväline. Tietoja lainatessa tulee mainita lähteenä Hypo ja katsauksen laatijan nimi.