Uusi asunto vanheni jo ennen ensikauppaa

Hypon asuntomarkkinakatsaus toukokuussa – Alkuvuoden kasvukiri asuntokaupassa katkesi Persianlahden kriisin aiheuttamaan kohonneeseen korkoepävarmuuteen. Ulkoiset iskut lykkäävät käännettä, vaikka väestönkasvu, tulokehitys ja rakentamisen romahdus tukevat hintakehitystä kasvukaupungeissa.

Asuntojen hintaennuste koko maahan

2026: -2,5 %, 2027: + 2,0 %

Asuntojen hintaennuste pääkaupunkiseudulle

2026: -3,0 %, 2027 +3,0 %

Jos haluat lukea katsauksen mieluummin pdf-muodossa, klikkaa tätä linkkiä –>

Uuden asuntomarkkinavideomme voit katsoa HypoPankki-mediasta –>

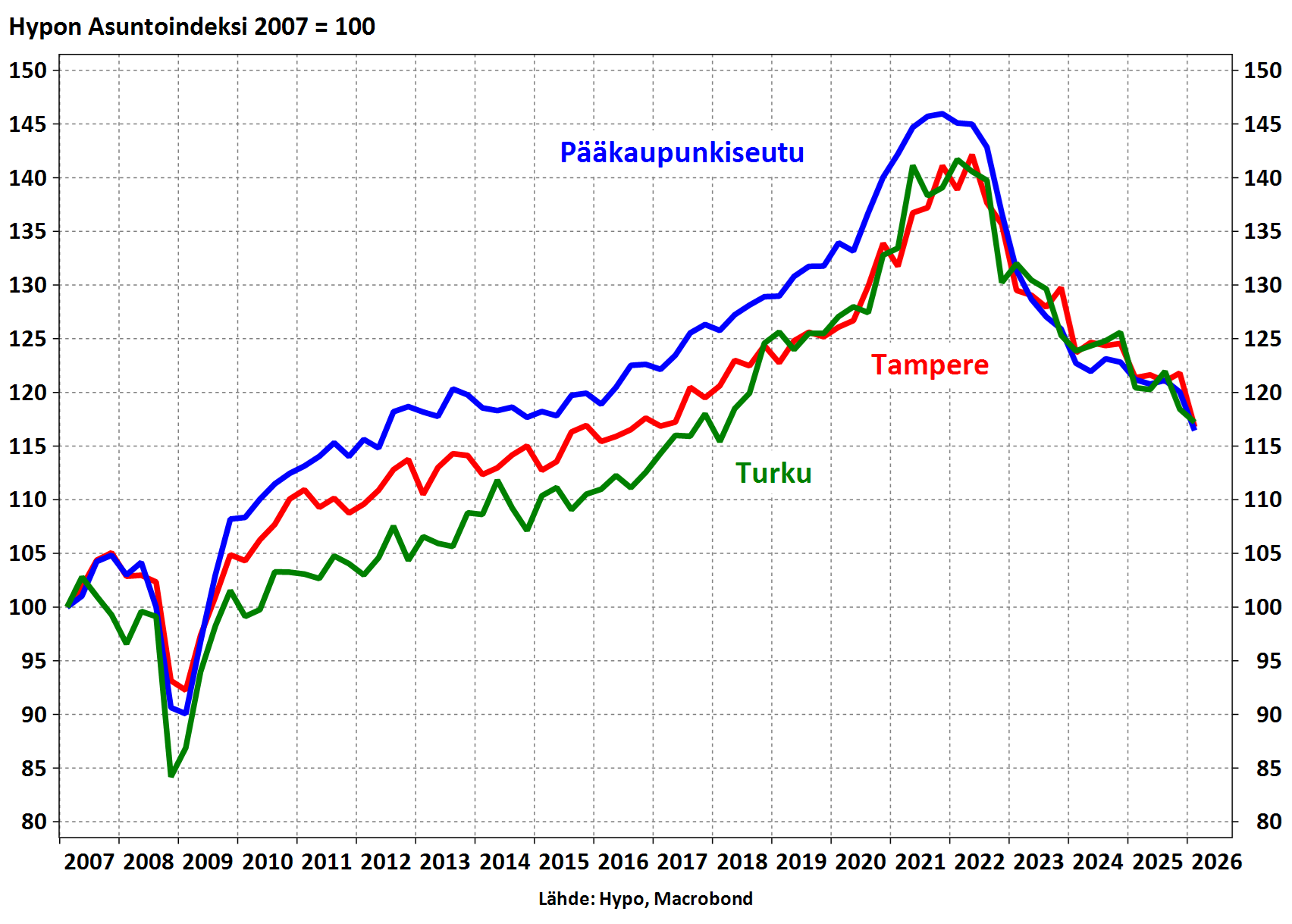

- Kaupungit kasvavat, vaikka ostajat vielä epäröivät. Helsingissä ja Turussa kuntien välinen muuttovoitto nousi viime vuonna korkeimmilleen 30 vuoteen. Turun tuore ratikkapäätös tuo nostetta reitin varrelle jo tulevina vuosina. Tampereella puolestaan ratikkaa laajennetaan ensin Pirkkalaan ja myöhemmin mahdollisesti Ylöjärvelle. Kysynnän kestävyys nojaa edelleen arjen tarpeisiin: palveluihin, liikenneyhteyksiin ja työpaikkojen läheisyyteen.

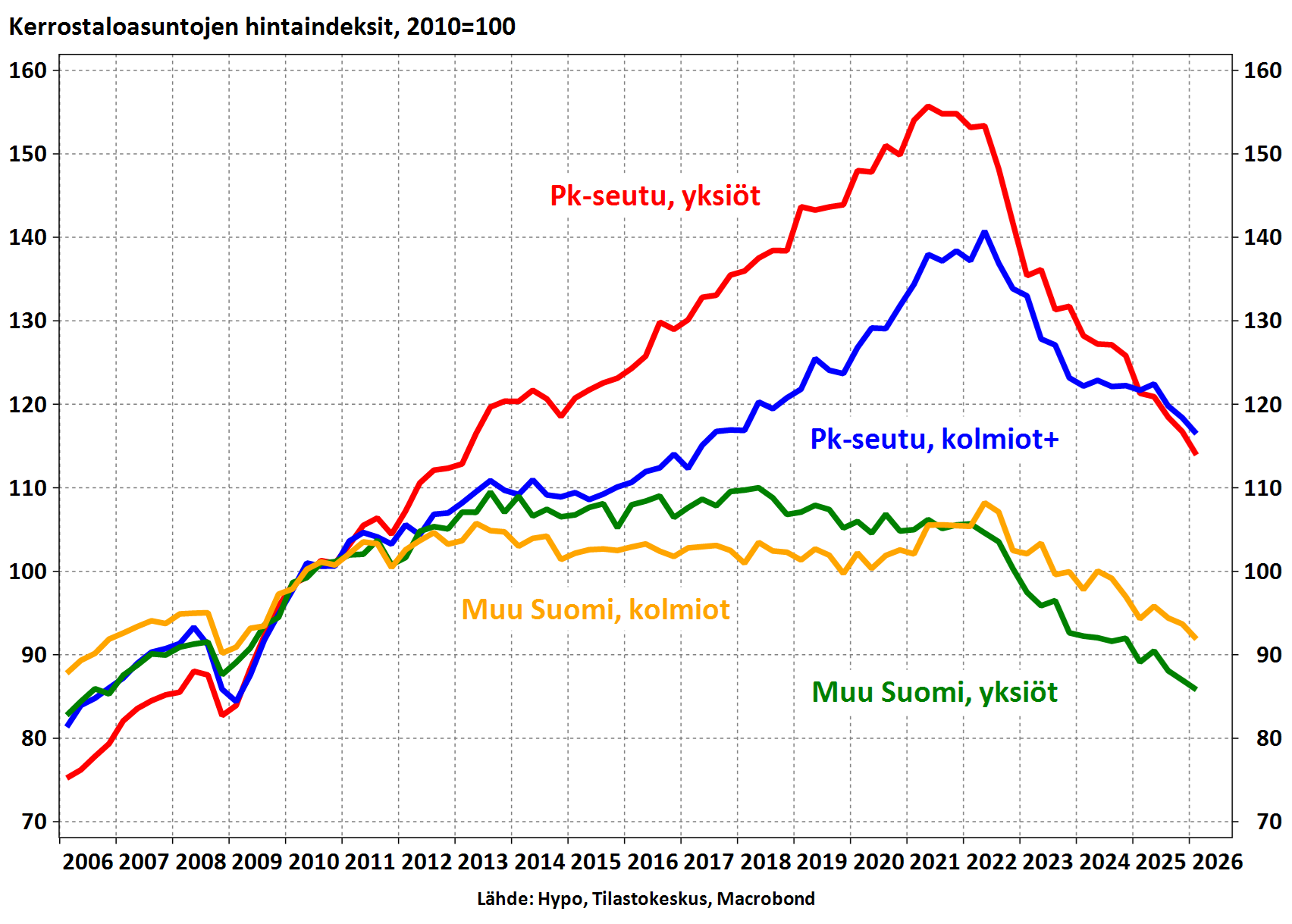

- Yksiöiden hinnat laskevat yhä eniten, kun sijoittajakysyntä kyntää ja vuokra-asuntoja riittää. Isompien asuntojen hintakehitystä tukevat omistusasujien tarpeet, maltillisempi tarjonta sekä asuntokuntien keskikoon kääntyminen kasvuun suurissa kaupungeissa. Yksiöiden ja kolmioiden hintaindeksien välille 2010-luvulla revennyt railo kurottiin jo kokonaan kiinni Espoossa, Tampereella ja Vantaalla.

- Kehysriihen korjaustuet tukevat remonttien käynnistymistä, mutta asuntokaupan solmuja ei avata yksin sääntelypöydissä. Uudiskohteiden yhtiölainojen enimmäisluotto-osuuden nosto ei käännä rakennusalan kurssia, kun kuluttajat kaihtavat yhä riskejä ja myytävää riittää vanhastaankin. Kesäkuun alusta voimaan tuleva 40 vuoden enimmäislaina-aika keventää kuukausierää osalla, mutta kasvattaa kokonaiskorkoja eikä poista ostajien epävarmuutta Suomen taloudesta, työmarkkinoista ja koroista. Suorat tuet koituisivat helposti kalliiksi jo ennestään velkaiselle julkistaloudelle. Laskeneet asuntovelat perustelevat sen sijaan laina-aikojen ja ASP-omarahoitusosuuksien huojennuksia.

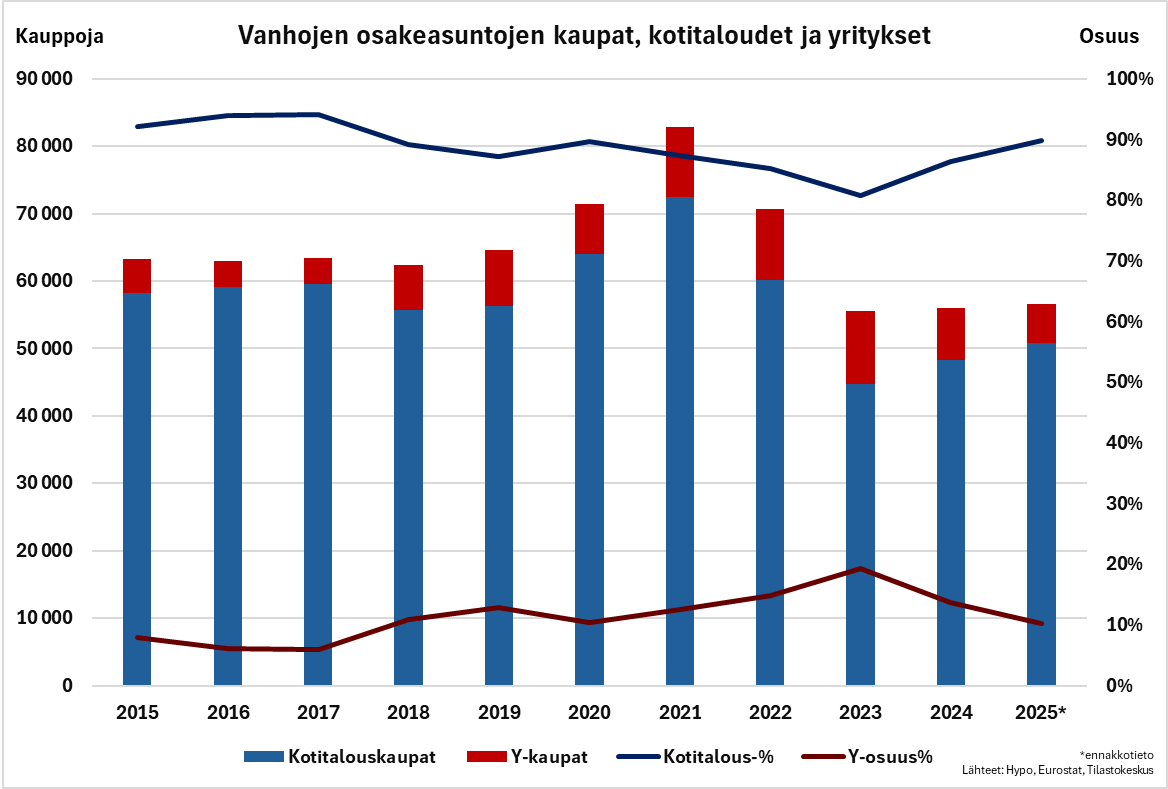

- Yritysten osuus vanhojen osakeasuntojen kaupasta tuplaantui kolmessa vuodessa. Osuus nousi markkinan heikoimpana vuonna 2023 lähes viidennekseen, mutta on ennakkotietojen perusteella palautunut noin 10 prosenttiin kotitalouskysynnän elpyessä. Y‑tunnukselliset ostajat kannattelevat kauppaa heikkonakin hetkenä. Suuret nippukaupat eivät juuri näy tavan ostajalle, kun taas asuntojen tulo kuluttajamyyntiin näkyisi tarjonnan lisäyksenä ja hitaampana hintakäänteenä. Uuden sijoittajaomistajan eläkeyhtiöitä soljuvammat vuokrausprosessit voivat myös tehostaa vuokra-asuntotarjontaa. Moni pitkään myynnissä roikkunut uusi asunto muuttuu tilastoissa vanhaksi, mikä kertoo karusti ajan kuvasta ja kätkee uudiskohteiden varaston tyhjennystä vanhojen osakeasuntojen tilaston sekaan.

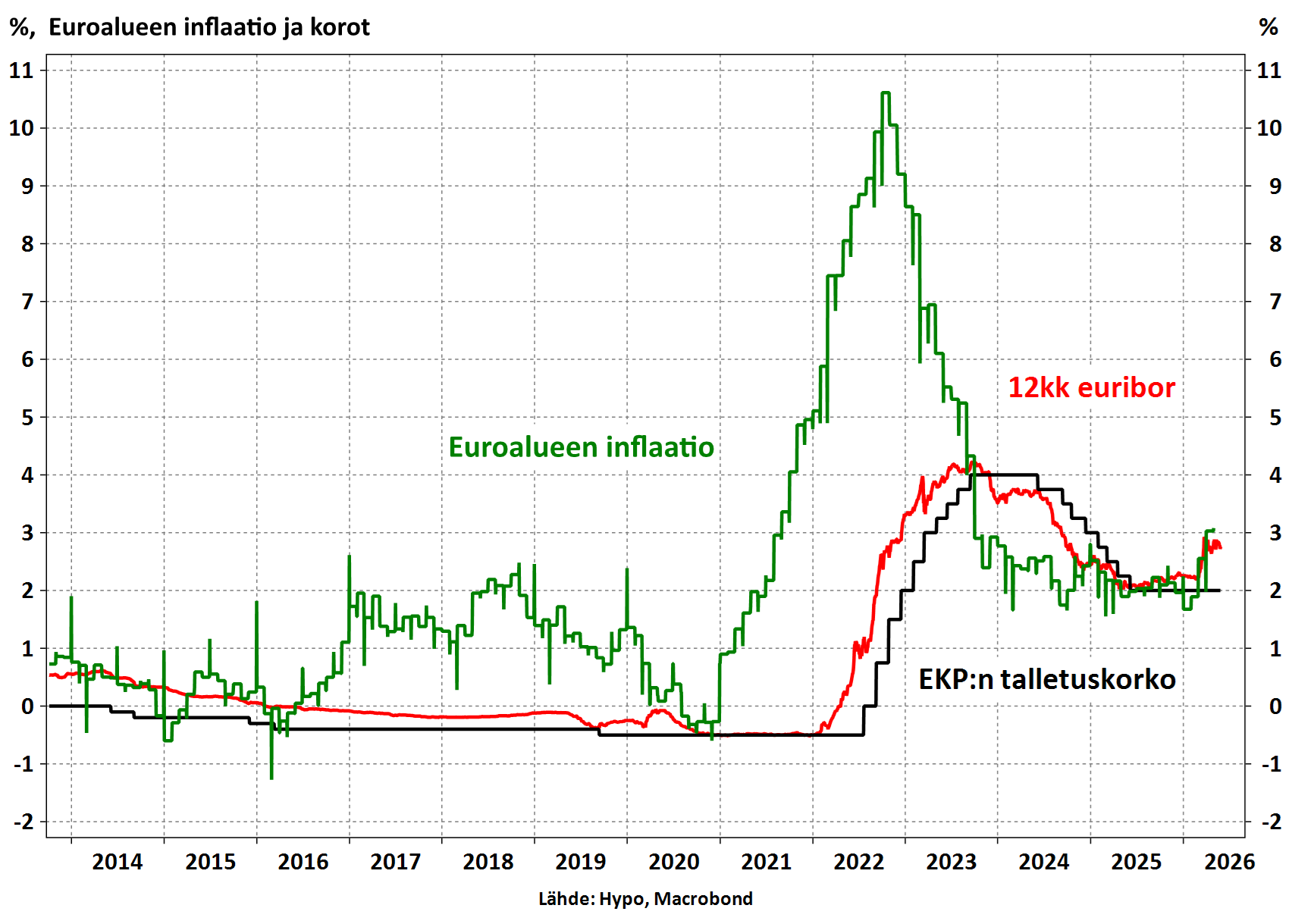

- Persianlahden kriisi käänsi korko-odotukset nopeasti koronnostojen suuntaan, mikä osuu suoraan asuntovelallisten kukkaroon. Kriisin alettua 12 kuukauden euribor on noussut 0,6 prosenttiyksikköä, mikä tarkoittaa 200 000 euron lainassa noin 100 euroa lisää korkomenoja kuukaudessa. EKP joutunee pelaamaan varman päälle ja nostamaan ohjauskorkoa, mutta nostojen määrä riippuu kriisin kestosta, öljyn hinnasta ja inflaatiovaikutusten lopullisesta kestosta.

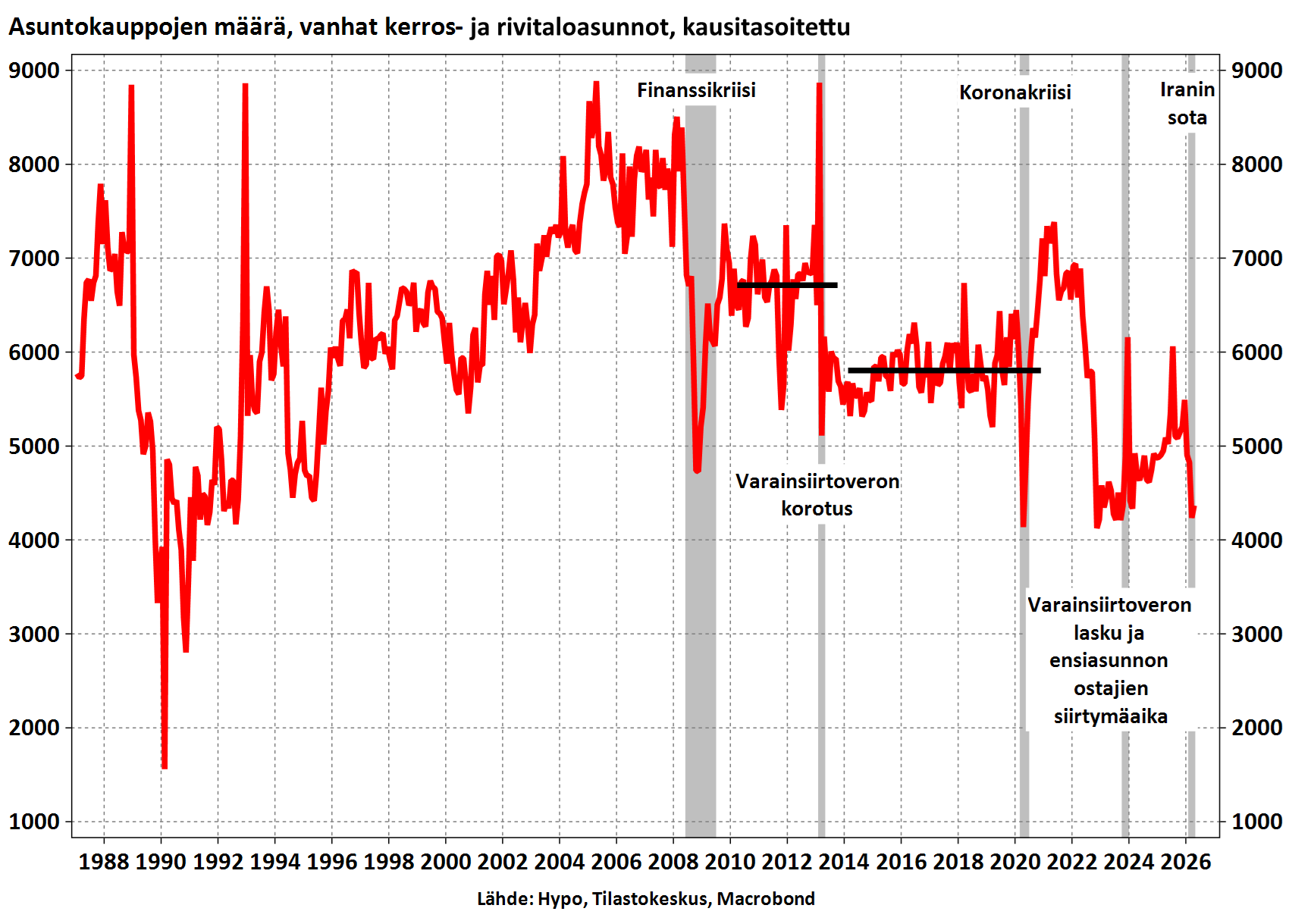

Asuntokauppa kipuilee vielä korkosokin varjossa

Alkuvuoden tiedot kertovat hintojen laskun jatkumisesta. Asuntokaupan kasvukiri tyssäsi Iranin kriisin kärjistymiseen maaliskuussa, kun kauppoja käteltiin välittäjien ensitietojen mukaan viidestä kymmeneen prosenttia edellisvuotta vähemmän. Kerta toisensa jälkeen ilmaantuvat uudet ulkoiset iskut lykkäävät nousukäännettä ja lisäävät epävarmuuden kokemusta, kun katseet ovat jälleen kääntyneet korkoihin. Samalla asuntojen hinnat ovat valahtaneet neljässä vuodessa tulokehitykseen verrattuna noin viidenneksellä, eniten EU-maista yhdessä Luxemburgin, Saksan ja Romanian kanssa. Kaupunkien väestönkasvu, historiallisen matalalle pudonneet uusien asuntojen aloitusmäärät ja positiivinen tulokehitys ovat kuitenkin vankka peruste hintojen nousukäänteen koittamiselle suurissa kaupungeissa, mutta akuutti epävarmuus pitää kuluttajien kättä käsijarrulla vielä tänäkin vuonna.

Kauppamäärien kasvu pysähtyi alkuvuonna

Hypo-indeksit laskivat tammi–maaliskuussa ja ovat nyt kaikki pisteluvun 117 tuntumassa. Kuluttajien ensireaktio Iranin kriisiin näkyy jo osin alkuvuoden luvuissa. Kuntien välisessä muuttoliikkeessä Helsingin ja Turun muuttovoitto kasvoi viime vuonna korkeimmaksi 30 vuoteen, kun Vantaa pysyi tappiollisena kuntien välisissä muutoissa viidettä vuotta putkeen väestönkasvun pohjatessa ulkomailta tulevaan muuttoliikkeeseen. Turun kauan kaivattu ratikkapäätös tuo nostetta reitin varrelle jo tulevina vuosina, kun Tampereella nykyreittiä laajennetaan ensin Pirkkalaan ja myöhemmin mahdollisesti Ylöjärvelle saakka. Globaalista epävarmuudesta huolimatta asuntoja tarvitaan uusille muuttajille, mikä tukee hintakehitystä ensi vuonna.

Hypo-indeksit povaavat vielä vaikeaa vuotta

Yksiöiden hinnat laskevat yhä eniten

Yksiöiden hintojen karkumatka kääntyi päinvastaiseksi neljä vuotta sitten. Pääkaupunkiseudulla yksiöiden hinnat nousivat 2010-luvulla kolmioita jyrkemmin, mutta korjausliike on ollut myös voimakkaampi: sijoittajakysynnän hiipuminen, korkojen nousu ja vuokra-asuntotarjonnan kasvu ovat painaneet juuri pienien asuntojen hintoja. Isommissa asunnoissa lasku on ollut loivempi, koska kysyntää tukevat omistusasujien tarpeet, perheasuntojen maltillisempi tarjonta ja muuttoliike kasvukeskuksiin. Myös väestörakenteen muutos tukee kehitystä: Helsingissä, Tampereella, Turussa ja Vantaalla asuntokuntien keskikoon pitkään jatkunut pieneneminen kääntyi kasvuksi 2024–2025, mikä vahvistaa isompien asuntojen kysyntäpohjaa suhteessa sijoittajavetoisiin yksiöihin. Kysyntä edellyttää silti yhä toimivaa palvelurakennetta, hyviä liikenneyhteyksiä ja riittävää työpaikkapohjaa.

Yritykset kauppaavat myös vanhoja asuntoja

Institutionaalisten sijoittajien, kuten eläkeyhtiöiden ja asuntorahastojen asuntomyynnit, ovat vallanneet palstatilaa, kun kauppaa on käyty uudiskohteiden sijaan aiempaa enemmän vanhoilla asunnoilla ja ‑portfolioilla. Vanhojen osakeasuntojen kaupoissa y-tunnuksellisten ostajien rooli kasvoi erityisesti markkinan heikoimpana vuonna 2023. Hypon laskelman perusteella kotitaloudet tekivät toki edelleen leijonanosan vanhojen osakeasuntojen kaupoista, mutta yritysmuotoisten ostajien osuus tuplaantui vuoden 2020 noin 10 prosentista lähes viidennekseen vuonna 2023. Asuntokaupan kuumimpaan huippuvuoteen 2021 peilaten nousu ei näytä johtuneen niinkään yritysten tekemien kauppojen voimakkaasta kasvusta, vaan siitä, että kotitalouksien kauppamäärä supistui korkojen nousun ja heikon suhdanteen keskellä selvästi yritysostajia enemmän. Instituutiot voitelevatkin kaupan rattaita myös heikossa markkinassa ja kertovat sijoittajien luottamuksesta. Kun kokonaisia portfolioita siirtyy sijoittajalta toiselle, suurimmat tarjontasysäykset eivät valu suoraan kuluttajamarkkinaan. Toisaalta tilastot sisältävät myös tavallisten yritysten ja y-tunnuksella toimivien yksityishenkilöiden kauppoja. Vuonna 2024 y‑tunnuksellisten osuus laski jo noin 14 prosenttiin ja vuoden 2025 ennakkotiedoissa noin 10 prosenttiin, mikä viittaa markkinan normalisoitumiseen kotitalouskysynnän elpyessä. Eläkeyhtiöiden historiallisen suuret portfolioiden myynnit tulevat näkymään vasta kuluvan vuoden 2026 luvuissa.

Uusien asuntojen kauppa kyntää yhä, kun myyntipalstoilla on tarjolla tukuittain uudiskohteita. Uudiskohteiden kauppatilastot voivat kuitenkin hämätä nyt ja jatkossa, kun tilastorajausten vuoksi esimerkiksi vuonna 2023 valmistuneet uudisasunnot tilastoituvat vanhojen osakeasuntojen puolelle, mikäli ne myydään tänä vuonna ensimmäistä kertaa. Uudisasuntojen ”patja” sulaakin jatkossa nopeammin kuin mitä uudisasuntojen kauppatilastot kertovat – nettipalstoilla on yhä myynnissä satapäin vuonna 2023 tai sitä ennen valmistuneita uudiskohteita. Ilmiö kertoo hyvin ajan kuvasta, kun myymätön uusi asunto on muuttunut tilastomielessä jo vanhaksi.

Laina-ajan pidennys yksin on laimea lääke

Kehysriihestä tuli täsmätoimien tilkkutäkki, joka tukee korjaushankkeiden käynnistymistä, mutta kohottaa asuntokauppaa vain rajallisesti. Suuruudeltaan 110 miljoonan euron tukipaketti taloyhtiöiden korjauksiin vertautuu korona-ajan vastaavaan, ja kotitalousvähennyksen määrän ja vähennysprosentin korotukset tukevat osaltaan omaehtoista remontointia tänä ja ensi vuonna. Uudiskohteiden taloyhtiölainojen enimmäisluotto-osuuden nosto 60 prosentista 70:een ei käännä uudisrakentamisen kurssia, kun kysyntä ei vielä tänäkään vuonna tyhjennä tarjontavarastoja, ja kuluttajat karttavat uudiskohteisiin liittyviä riskejä. Kun taloyhtiölainat toimivat vieläkin kivirekenä uudiskohteissa, ei niitä tule sekoittaa matalamman marginaalin, luototusasteen ja riskin taloyhtiölainoihin korjausrakentamisessa, jotka ovat tuiki tarpeellisia korjaushankkeiden toteutumiselle taloyhtiöissä.

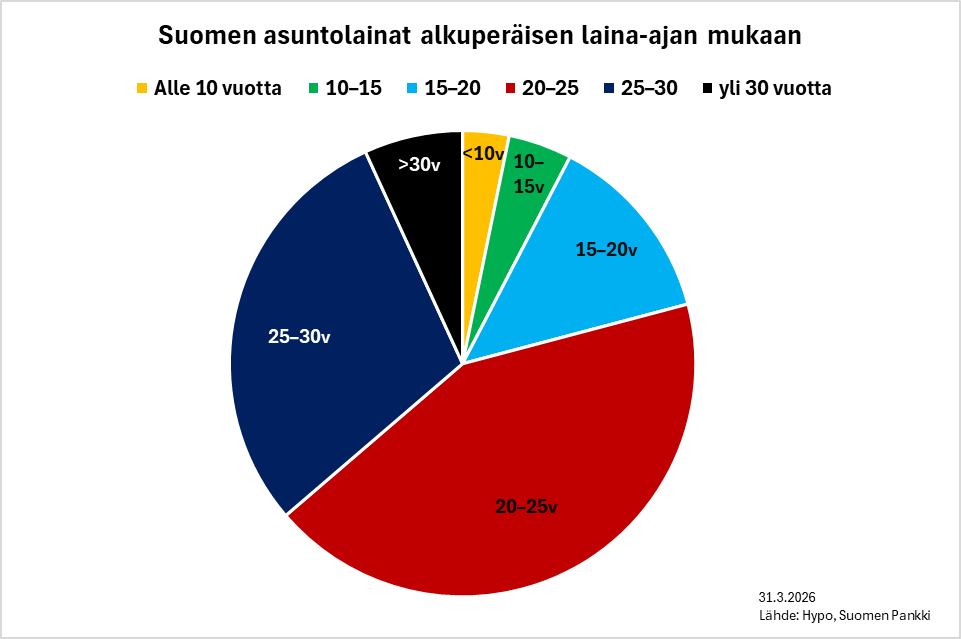

Korjausrakentamisen kurssi on kohoava, mutta asuntomarkkinoiden suunta ei siis ratkea yksin sääntelypöydissä. Uusien asuntolainojen enimmäislaina-aika pitenee 40 vuoteen kesäkuun alussa, mutta suurin osa lainanhakijoista valitsee lainalleen jatkossakin selvästi enimmäisrajaa lyhyemmän pituuden. Pidempi laina-aika voi silti helpottaa kotitalouden arkea pienentämällä kuukausierää ja lisäämällä taloudellista liikkumavaraa, kun lainaa voi halutessaan lyhentää minimierää nopeammin. Laina-aikaa venytettäessä on silti muistettava, että kokonaiskorkokulut kasvavat merkittävästi ja kuukausierässä säästyvän erotuksen käyttökohde ratkaisee, tukeeko pidempi laina-aika lopulta vaurastumista. Asuntoa myös vaihdetaan tyypillisesti jo paljon ennen lainan lopullista takaisinmaksua, jolloin määrätietoinen lyhentäminen kasvattaa omaa pääomaa ja vahvistaa asemaa seuraavassa asuntokaupassa. Sääntelykevennyksille on silti perusteensa, sillä kotitalouksien keskimääräinen asuntolainamäärä on pienentynyt yhtäjaksoisesti vuodesta 2021 lähtien.

Uusien asuntolainojen enimmäislaina-ajan pidentämisen lisäksi ASP-lainojen omarahoitusosuus laskee 10 prosentista 5 prosenttiin, mutta uudistuksen voimaantulo ajoittunee vasta ensi vuodelle. Kansainvälisen tutkimuksen valossa sääntelykevennykset tukevat asuntokysyntää, mutta vaikutus riippuu siitä, mikä rajoite sitoo kotitaloutta asuntoa ostettaessa. Italian myönnettyjen asuntolainojen kohdalla* pidempi laina-aika kasvatti lainakysyntää, koska se kevensi kuukausierää ja jätti enemmän rahaa kulutukseen, säästämiseen tai sijoittamiseen. Yhden prosentin pidempi laina-aika lisäsi lainakysyntää noin 0,30 prosenttia. Suomen oloihin tulos ei silti sovellu sellaisenaan: pankkien 6 prosentin korolla ja enintään 25 vuoden laina-ajalla laskema stressitesti rajaa yhä enimmäislainamäärän lainanhakijan nettotuloihin perustuen. Toistaiseksi noin kolmannes asuntolainakannasta on ollut yli 25 vuoden mittaista, jolloin enimmäislaina-ajan pidennys vaikuttaa jatkossa vain osaan velallisia. Asuntokauppa voi kasvaa lähinnä niiden ostajien joukossa, jotka jäisivät muutenkin stressitestin salliman enimmäislainan alle, mutta jotka hyötyvät joustosta kuukausittaiseen maksuerään, ja näkevät jouston roolin ratkaisevaksi omassa ostopäätöksessään. Omistusasuntokunnista asuntovelkaa on vain alle puolella. Laina-aikoja pidennettäessä on myös hyvä muistaa Suomen mallin edut: Ruotsissa, jossa laina-ajat ovat pitkiä, pankilla on mahdollisuus hinnoitella lainaa uudelleen laina-aikana, mikä helpottaa pankkien riskienhallintaa, mutta siirtää hintariskiä kotitalouksille – eikä tällainen marginaalin muutosmahdollisuus miellytä meilläpäin.

Kanadassa** enimmäisluototusasteen muutokset osoittautuivat laina-aikaa tehokkaammiksi keinoiksi, koska nimenomaan omarahoitus oli ensiasunnon ostajia sitovin rajoite. ASP-omarahoitusosuuden lasku kohdistuu suoremmin käsiraharajoitteeseen, mutta ASP-ostajien osuus koko markkinasta on rajallinen, muutaman prosentin luokkaa, kun valtaosa ensiasunnon ostajistakin tekee hankintansa tavanomaisella asuntolainalla. Vaikutus voi silti olla asuntokaupalle paikallisesti merkityksellinen, jos se saa ensiasunnon ostajia liikkeelle ja purkaa kohmettuneita ja pitkiä kauppaketjuja kaupungeissa.

Markkinoilla hinnoitellaan koronnostoja

Iranin sodan käynnistyminen käänsi korko-odotukset nopeasti, ja kriisin alettua 12 kuukauden euribor nousi 0,6 prosenttiyksiköllä. Asuntovelalliselle, jolla on 200 000 euroa lainapääomaa, nousu tarkoittaa noin 100 euron lisäystä korkomenoihin kuukaudessa. Iranin kriisin ja Hormuzinsalmen sulun vaikutukset on jo pitkälti hinnoiteltu 12 kk:n euriborin nykytasoon, joten tilanteen normalisoituminen voisi keventää korkopaineita. Vastaavasti kriisin pitkittyminen, öljyn hinnan pysyvä nousu ja inflaation laaja-alaistuminen voisivat nostaa korkoja edelleen. EKP:n lähtötilanne on silti olennaisesti erilainen kuin neljä vuotta sitten, jolloin koronnostot käynnistyivät inflaation huidellessa jo liki yhdeksässä prosentissa ja koronakriisin jälkeisen kysyntäpiikin purkautuessa. Huhtikuun ennakkotieto kertoo kolmen prosentin inflaatiosta, ja energiasta puhdistettu pohjainflaatio on yhä lähellä kahden prosentin tavoitetasoa. EKP joutunee silti pelaamaan varman päälle ja nostamaan ohjauskorkoa, mutta nostojen määrä riippuu viime kädessä kriisin kestosta ja siitä, kuinka pysyviksi energian hinnannousun inflaatiovaikutukset osoittautuvat. Öljyntuotannon palautuminen ei käy käden käänteessä, mutta hintakehitystä määräävät ennen muuta nopeasti muuttuvat odotukset tulevasta.

EKP kokoontuu vielä maltillisen inflaation oloissa

Hypon näkemys asuntomarkkinoista

- Asuntojen hintakäänne lykkääntyy jälleen, kun Persianlahden kriisi kohottaa korkoepävarmuutta

- Hallituksen toimet ja tuet auttavat, mutta eivät yksin riitä avaamaan asuntokaupan solmuja

- Markkina eriytyy asuntotyypeittäin ja sijainneittain – yksiöiden etumatka suli nopeasti

- Väestö kasvaa yhä kohisten kaupungeissa ja luottamuspula kääntyy kysynnäksi ensi vuonna

- Euriborit kertovat kohonneista korko-odotuksista – ohjauskorkoa nostetaan vähintään kerran

Mahdollisuudet

- Iranin kriisi ratkeaa, Venäjä vetäytyy Ukrainasta ja kauppasota kesyyntyy – luottamus elpyy

- Asuntojen hinnat mahdollistavat muuttoliikkeen ja asuntokauppoja solmitaan oman elämän tarpeisiin

- Energiakriisi jää hetken oikuksi ja uusi tarjonta laskee asumismenoja – ympäristö ja kuluttajat kiittävät

- Syntyvyys toipuu ja työperäinen maahanmuutto pitää pintansa – optimistiset ennusteet ovat oikeassa

- Rakentaminen toipuu taas ja asuntotarjonta auttaa kaupunkiasunnon etsijöitä myös vuosien päästä

Riskit

- Korot kohoavat lisää, inflaatio kiihtyy, kauppasodat eskaloituvat ja tullimaksut tuovat stagflaation

- Suuret asuntosijoittajat ja rakennusyhtiöt kaatuvat – uudet asunto-osakeyhtiöt ajautuvat vaikeuksiin

- Talous taittuu taantumaan, työttömyys kohoaa ja taloudellinen ahdinko kasvaa kodeissa

- Väestönkasvu tyssää täysin, kun syntyvyyden sakkaus jatkuu ja maahanmuutto tyrehtyy tyystin

- Rakentaminen ei palaudu vuosikausiin ja asuntojen hinnat karkaavat käsistä kasvukolmion kärjissä

Tutkimuslähteet:

*Ferrari, M., & Loseto, M. (2023). Liquidity constraints and demand for maturity the case of mortgages. European Central Bank Working Paper Series, No. 2859. European Central Bank.

**Allen, J., Grieder, T., Peterson, B., & Roberts, T. (2020). The impact of macroprudential housing finance tools in Canada. Journal of Financial Intermediation, 42.

*Hypon Asuntoindeksin taustaa

Hypon Asuntoindeksi yhdistää asuntojen hinnat ja kauppamäärät yhteen arvoon. Indeksin kehitys kertoo asuntomarkkinoiden tilanteesta Tilastokeskuksen asuntojen hintatietoja kattavammin. Asuntomarkkinoilla kysynnän piristyminen näkyy ensin kauppamäärien kasvuna ja myyntiaikojen lyhentymisenä. Asuntojen myyjät havahtuvat muuttuneeseen markkinatilanteeseen vasta viiveellä, joten hintataso reagoi muutoksiin hitaasti. Vastaavasti kysynnän laskiessa myyntiajat pitenevät ja kauppamäärät supistuvat ennen kuin myyjät tarkistavat pyyntihintojaan vastaamaan ostajien maksukykyä ja -halua.

Hypon Asuntoindeksi kykenee siis myös ennakoimaan suurimpia taitekohtia asuntojen hintakehityksessä. Hypo on rakentanut indeksin pääkaupunkiseudulle, Tampereelle ja Turulle. Indeksi on simuloitu Tilastokeskuksen aineistojen pohjalta vuodesta 1987 alkaen koskien vanhoja vapaarahoitteisia osakeasuntoja.

Hypon ajankohtainen asuntomarkkinakatsaus

- Katsaus ottaa riippumattoman erikoistoimijan osaamisella rohkeasti ja kansantajuisesti kantaa asuntomarkkinoiden tilaan ja suuntaan

- Katsaus sisältää Hypon asuntoindeksin pk-seudulle, Tampereelle ja Turulle

- Hypo julkistaa asuntomarkkinakatsauksen neljä kertaa vuodessa, nyt käsillä 96. tilanneanalyysi

Juho Keskinen

- pääekonomisti

- juho.keskinen@hypo.fi

- puhelin 040 165 9582

- X (Twitter): @Keskinen_Juho

Hypo-konserni

Suomen Hypoteekkiyhdistys on Suomen vanhin valtakunnallinen ja yksityinen luottolaitos, perustettu 1860. Hypo-konserni on kaikista pankki- ja vakuutusyhtiöistä riippumaton, jäsentensä hallinnoima keskinäinen yhtiö, joka toiminnassaan on erikoistunut asuntorahoitukseen. Konserniin kuuluu myös vuonna 2002 perustettu talletuspankki, Suomen AsuntoHypoPankki Oy.

Osavuosikatsauksen 1.1.–31.3.2026 mukaan Hypo-konsernin tase oli 3,6 miljardia euroa, ydinvakavaraisuus 21,5 %, luottokanta 2,8 miljardia euroa, talletukset 1,5 miljardia euroa, järjestämättömät luotot 0,3 % ja liikevoitto 1,8 miljoonaa euroa. Asiakkaita konsernilla on yli 22 000.

Suomen Hypoteekkiyhdistys • Suomen Asuntohypopankki Oy

Yrjönkatu 9 A, 00120 HELSINKI • puh./tel. +358 (0)9 228 361 • faksi/fax +358 (0)9 647 443

Tähän katsaukseen sisältyvät ja sen yhteydessä suullisesti tai muutoin annetut tiedot, kannanotot, analyysit, arviot ja suositukset (”Tiedot”) perustuvat julkisiin lähteisiin ja katsauksen laatijan omiin näkemyksiin ja mielipiteisiin. Katsauksen laatija voi muuttaa Tietoja sekä omia näkemyksiään ja mielipiteitään ilman ennakkoilmoitusta. Tietojen hyödyntäminen tapahtuu kaikilta osin hyödyntäjän omalla vastuulla. Suomen Hypoteekkiyhdistyksen konserniin kuuluvat yhtiöt eivät takaa Tietojen oikeellisuutta tai täydellisyyttä eivätkä vastaa vahingoista, joita Tietojen käyttämisestä voi käyttäjälle tai kolmannelle taholle seurata. Tietoja ei ole tarkoitettu sijoitusneuvoksi taikka suositukseksi tai kehotukseksi ostaa tai myydä kiinteistö, asunto-osake tai rahoitusväline. Kiinteistöjen arvoon ja arvostukseen vaikuttavat monet seikat. Hypon Asuntoluottoluokitus (”Hypo-luokitus”) on Suomen Hypoteekkiyhdistyksen tietyn hetken markkinanäkemys, jonka oikeellisuudesta Suomen Hypoteekkiyhdistys ei vastaa; Suomen Hypoteekkiyhdistys ei myöskään ota vastuuta mahdollisista Hypon Asuntoluottoluokituksen aiheuttamista vahingoista. Tietoja lainatessa tulee mainita lähteenä Hypo ja katsauksen laatijan nimi.