Kaupunkien kasvu tekee erot Hypo-luokituksessa

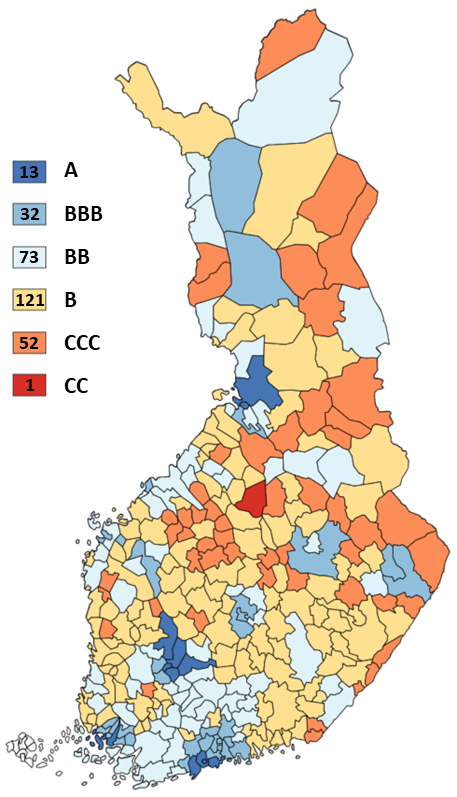

Hypon asuntoluottoluokituksessa syksyllä 2025 A-luokkaan yltää yhteensä 13 kuntaa. Edellisessä päivityksessä A:n tavoitti 15 kuntaa. Iso kuva pysyy edellisvuodesta, sillä yhteensä 247 kunta-aluetta sijoittuu BB-luokkaan tai sen alapuolelle ja 53 kuntaa jää punasävyisen C-sarjan alueeksi. Suhdanteet heiluvat, mutta muutoksen suuntaa kuvaa keskeisesti erityisesti pitkän aikavälin väestönkasvu. Alueellisten asuntomarkkinoiden riskejä ja näkymiä kuvaava Hypon asuntoluottoluokitus laskettiin nyt kuudetta kertaa manner-Suomen kaikkiin kuntiin.

Hypo-luokitus kuvaa alueiden riskejä ja kriisinkestävyyttä, jolloin muutos ei ole äkillisen jyrkkä, vaikka akuutti kriisi iskisikin päälle. Luokitusta täydentävä positiivinen, vakaa tai negatiivinen näkymä kuvaa nykyisen luokituksen vahvuutta ja riskiä sen muutokselle suhdanteiden eläessä ylä- tai alasuuntaisesti.

Voit lukea Hypo-luokituksen pdf-muodossa tästä linkistä –>

Katsele luokitusvideo Tampereen Hiedanrannasta puolestaan tästä linkistä –>

Kasvava Helsinki ja Tampereen ratikan laajenemiseen varautuva Pirkkala yltävät positiivisen näkymän A-luokkaan. Asumisen kohtalonkysymykset kietoutuvat yhä vahvemmin väestönkasvua kannattelevan vieraskielisen väestönosan tarpeisiin. Uusien asuntojen keskikoko kasvaa, ja riittävän rakentamisen edellytysten turvaaminen avaa muuttoketjuja lähemmäs keskustaa hamuavalle, mutta toistaiseksi tilastoissa kaupunkien reuna-alueille painottuvalle vieraskieliselle väestölle. Tampereen kasvu nojaa suurista kaupungeista eniten maan sisäiseen muuttoliikkeeseen, mutta jatkossa maahanmuuton merkitys korostuu myös Mansessa.

Hypon asuntoluottoluokituksen A-ryhmä

- Helsinki A+

- Pirkkala A+

- Espoo A

- Kempele A

- Lempäälä A

- Tampere A

- Kangasala A-

- Kauniainen A-

- Kirkkonummi A-

- Naantali A-

- Oulu A-

- Turku A-

- Ylöjärvi A-

Muutokset ja näkymät

- Yhteensä 73 alueella nousu pykälällä.

- Yhteensä 15 alueella lasku pykälällä.

Suhdannepohja luo edellytykset hintojen nousukäänteelle kasvukeskuksissa, mutta hetkellisesti myös koko maassa. Tarkentunut kuva hulevesitulvariskialueista näkyy luokitusten hienoisena nousuna suurien kaupunkien ulkopuolella. Erot kasvualueiden ja muuttotappioalueiden välillä ovat silti suuret.

Asuntomarkkina-alueet eroavat merkittävästi myös elinvoimaisen kunnan sisällä. A-ryhmän suurimpien kasvukeskusten sisältä löytyvät BB-alueet sijaitsevat tyypillisesti kaupunkien reuna-alueilla heikompien kulkuyhteyksien takana tai kärsivät segregaatiosta. Korkeaan luokitukseen yltävän kunnan kaukaisinkin kolkka hyötyy kuitenkin kestävästä kuntataloudesta ja pärjää keskimääräistä suomalaista kunta-aluetta paremmin. Hypo-luokituksen kaikki teemat ovat maksukyky, likviditeetti, vakuusarvot, kuntatalous, turvallisuus, terveys, muuttoliike, tulevaisuus ja ympäristö. (* Katso lisätietoja luokituksen lopusta.)

Hypon kaupunginosaluokitus

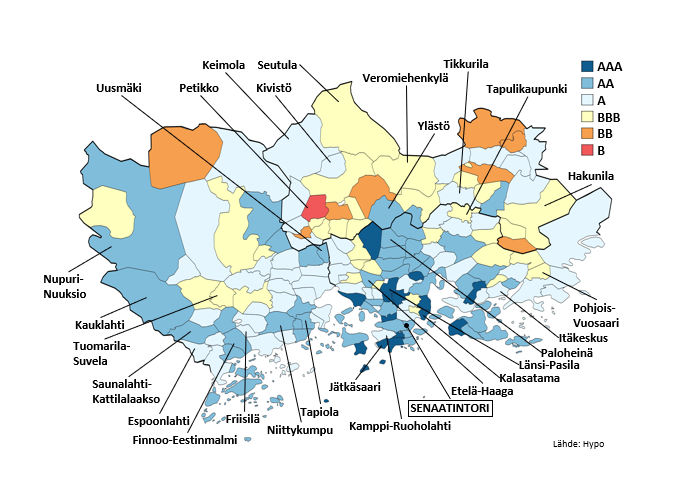

Hypon kaupunginosaluokitus julkaistaan nyt neljättä kertaa postinumeroalueiden tarkkuudella pääkaupunkiseudun kaupungeille, Tampereelle ja Turulle. Tarkastelu tuo ajankohtaisimman tiedon alueiden kehittymisestä ja tulevaisuuden muutospotentiaalista. Hyvien sijaintien ja kulkuyhteyksien merkitys korostuu myös kaupunkien sisällä, kun alueiden keskinäinen kilpailu kiristyy Suomen väestönkasvun kuihtuessa taas tulevaisuudessa. (** Katso lisätietoja luokituksen lopusta.)

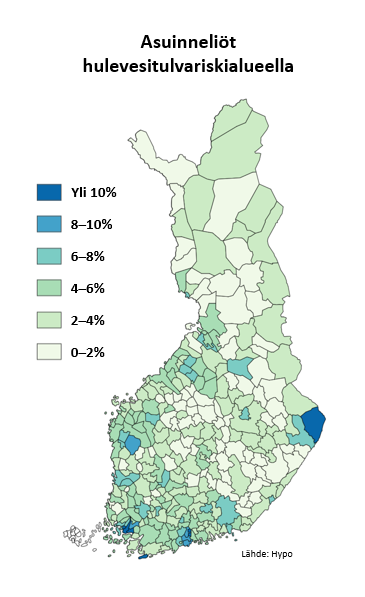

Hyvä sijainti tukee yhä yksiövaltaisia alueita, mutta kysyntä painottuu jatkossa totuttua enemmän astetta suurempiin asuntoihin. Omistusasuntovaltaiset alueet erottuvat yhä edukseen, kun taas uudistumiskykyiset kasvajat kohtaavat kohoavan kysynnän. Viisi prosenttia asuinneliöistä sijaitsee hulevesiriskialueella. Varautuminen on tarpeen korkean riskin alueilla.

Rankkasateet kastelevat koteja yhä useammin

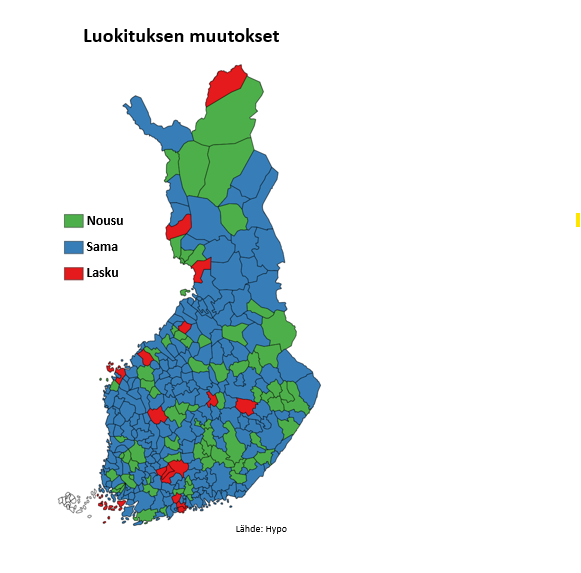

Hypon asuntoluottoluokituksen uudessa päivityksessä 73 alueen luottoluokitus nousi pykälällä, kun 15 Manner-Suomen kunnassa luokitus kääntyi vastaavasti yhden pykälän laskuun. Luokitus pysyi ennallaan yhteensä 204 kunnassa. Luokitukset jakautuvat nyt kolmanneksi ylimmän mahdollisen A-luokan ja kolmanneksi alimman mahdollisen CC-luokan välille.

Yksikään alueista ei kuntajaolla tarkasteltuna yllä ylimmälle AAA-tasolle tai toiseksi ylimpään AA-luokkaan, mutta ei jää myöskään kahteen alimpaan mahdolliseen C- tai D-luokkaan. Koko maan asuntokannalle laskettu keskimääräinen luottoluokitus pysyi BBB-tasolla, ja siten keskimääräisen suomalaisasunnon luokitus ei muuttunut. Julkisen talouden haasteet eivät ole helpottaneet, mutta asuntomarkkinoiden näkökulmasta suhdannepohja on saavutettu ja laskenut korkotaso sekä kasvussa olevat kauppavolyymit tukevat asuntojen arvonkehitystä jo lähitulevaisuudessa.

Iso kuva on ja pysyy, mutta ympäristöriskien arviointi on tarkentunut ja uusittu koskemaan aiempien makean ja merivesitulvien lisäksi myös hulevesialueita. Entistä tarkempi tulva-alueille osuvien asuinneliöiden kartoitus näkyy hienoisena luokituserojen tasaantumisena suurimpien kaupunkien ja pienempien kuntien välillä.

Keskimäärin suuria kaupunkeja pienempi hulevesitulvariski, hajautunut palkkatulojen varassa rahoitettu omistusasuminen ja matalaksi painunut inflaatio pienentävät riskejä etenkin omakotitalovaltaisilla alueilla, mutta parhaiten pärjäävät sinisävyiset alueet koostuvat silti tutuista kasvukaupungeista. Yli kolme miljoonaa suomalaista ja yli 1,8 miljoonaa asuntoa sijaitsee vähintään BBB-luokituksen saavassa 45 kunnassa, jotka edustavat vain noin 15:tä prosenttia manner-Suomen kunnista. Vähintään BBB-luokitukseen yltävien kuntien väestöosuus on 58 prosenttia. Kuntajaolla tarkastellen B-luokitus säilyi tyypillisimpänä luottoluokkana, kun taas eniten väestöä sijoittuu yksittäisistä luokitusportaista 13 kunnan A-alueille.

Asuntomarkkinoiden alho on kasvattanut yleisesti ottaen markkina-alueilla piileviä riskejä, mutta luokitus luotaa kohti tulevaa yli vaihtelevien suhdanteiden. Rakenteet ja trendit kiinnostavat luottoluokittajaa hetkellisen markkinamyllerryksen sijaan – asuntolaina kun otetaan vuosiksi tai vuosikymmeniksi eteenpäin. Luottoluokitus on rakennettu mittaamaan eri alueiden kriisinkestävyyttä, jolloin kriisin koittaessa luottoluokat eivät muutu suuresti. Asuntorahoittajan perspektiivistä kiinnostavinta on tulevan muutossuunnan ennustaminen, jota asuntokaupan ja -hintojen mennyt kehitys selittää vain rajallisesti. Samalla luokitus myös uudistuu muuttuvan lainsäädännön ja maailman myötä.

Helsinki ja Pirkkala yltävät A+-luokitukseen. Espoo, Kempele, Lempäälä ja Tampere saavat vakaan A-luokituksen. Vantaa putoaa BBB-luokitukseen. Sininen kasvukolmio erottuu edukseen, kun punasävyiset korkeamman riskin alueet painottuvat Keski-Suomeen, Itä-Suomeen ja Kainuuseen. Eriytymistä tapahtuu paitsi kuntatasolla myös kuntien sisällä.

Hypon asuntoluottoluokitus eli Hypo-luokitus tarkastelee kaikkia manner-Suomen asuntomarkkina-alueita niiden riskitasojen kautta käyttämällä asuntorahoituksen yleisiä mittareita. Asuntomarkkinoiden riskit eroavat tunnetusti eri puolilla maata ja rahoittaja joutuu ottamaan nämä erot huomioon. Käytössä on luottoluokitusmaailmasta tuttu kymmenportainen asteikko parhaasta AAA-luokasta heikoimpaan D-luokkaan. BBB-luokitus on vielä keskitason yläpuolella, mutta C-sarja muodostaa asuntomarkkinoiden merkittävimmän riskiryhmän. Luokituksessa on mukana alueen tulevaisuuden näkymät asteikolla positiivinen (+), vakaa ja negatiivinen (–), joiden avulla arvioidaan riskiä luokituksen muutokselle tulevaisuudessa.

Kaupunkiväestö kasvaa vauhdilla

A-luokan alueita yhdistää paitsi voimakas väestönkasvu, myös keskimääräistä korkeampi korkeakoulutetun väestön ja nuorten sekä nuorten naisten osuus. Suomen väestö kasvoi viime vuonna 0,6 prosentilla, ja lisäys keskittyi pääkaupunkiseudulle sekä Turku–Tampere-vyöhykkeelle; myös Oulu, Kuopio, Jyväskylä ja Vaasa vahvistuivat. Suhteellisesti nopeinta kasvu oli Kaskisissa sekä Espoossa, Turussa ja Tuusulassa, noin 2 prosenttia tai enemmän, ja Tampereella, Vaasassa ja Vantaalla, noin 1,5–2 prosenttia. Väestö väheni selvimmin Itä- ja Kaakkois-Suomen sekä Kainuun ja Pohjanmaan pienissä kunnissa. Keskisuurista kaupungeista miinuksille jäivät mm. Savonlinna, Kouvola ja Kotka.

Työpaikat syntyvät usein korkeammin koulutettujen luodessa uuden kasvun aihioita ympärilleen ja synnyttämällä vähitellen uutta työtä myös matalapalkka-aloille.

Pelkän väestönkasvun ja suoraviivaisten väestöennusteiden lisäksi asuntomarkkinoiden tulevaisuutta ennustaa myös alueellinen syntyvyyskehitys ja aluetalouden näkymät. Puolustusinvestoinnit ovat merkittäviä aluetaloudelle. Naton esikunta BB-luokkaan ponnistaneessa Mikkelissä ja Lapin rotaatiojoukot BBB-luokan Rovaniemellä sekä B-sarjaan nousseessa Sodankylässä tuovat alueille pysyvää ja jaksottaista henkilöstöä. Tämä lisää kysyntää turvallisuus-, ICT- ja logistiikkapalveluissa ja kiristää vuokramarkkinaa erityisesti Lapissa, kun taas Mikkelissä vaikutus on tasaisempi ja tukee maltillisesti omistusasumista. Samalla Lapin terästeollisuus kärsii kauppasodasta, kun taas jäänmurtajatilaukset tuovat työtä Helsinkiin ja Raumalle.

Julkisen talouden säästöjä kohdistetaan mitä todennäköisimmin alueille, jonne käytetty euro on kohdistunut suhteessa pienemmälle joukolle palveluiden käyttäjiä. Hyvinvointialueiden säästöpaineita ennakoitiin jo vuosi sitten, jolloin analyysi tarkentui tarkastelemaan kuntatalouden riippuvuutta julkisesta rahasta valtionosuuksien lisäksi hyvinvointialueille siirtyneen kustannuspaineen kautta. Hyvinvointialueet tavoittelevat yhteensä 2000–3000 työntekijän vähennyksiä tänä syksynä käynnistyneissä yhteistoimintaneuvotteluissa.

Luokitus nousi yhteensä 73:lla ja laski 15 asuntomarkkina-alueella yhden luottoluokan.

Asuntomarkkinoiden matalasuhdanne on näkynyt kautta maan hintojen laskuna ja kauppojen takkuamisena, mutta perusasetelma kasvavien ja väestöltään supistuvien alueiden välillä on säilynyt ennallaan. Suomen talous – erityisesti julkinen talous – on heikossa kunnossa, ja keskustelu mahdollisesta luottoluokituksen laskusta on heijastunut jo yleiseen luokitusnäkymään. Samalla eteenpäin katsova luokitus näkee markkinasyklin pohjan olevan käsillä ja lähivuosina asuntojen hinnoissa nähdään korjausliikettä ylöspäin koko maan tasolla. Vakuusarvojen kehitysnäkymää kohentaa myös työikäisen väestön kasvukäänne: maahanmuuton voimistuminen käänsi työikäisen väestön määrän kasvuun vuonna 2022, kun sitä ennen 20–64-vuotiaan väestön määrä laski yhtäjaksoisesti 12 vuoden ajan. Väestöennusteiden kanssa maltti on valttia, eikä Tilastokeskuksen uusimpaan väestöennusteeseen ole suin päin uskominen. Vaikean suhdannevaiheen päättyessä käsipareja riittää kuitenkin aiempaa enemmän kotoisilla työmarkkinoilla, ja etenkin suurimmissa kaupungeissa.

Viime vuonna negatiivisen näkymän AA-luokitukseen yltänyt Helsinki putoaa positiivisen näkymän A+-luokkaan ja jakaa luokituksen yhdessä ratikkaa odottelevan Pirkkalan kanssa. Korkeat hinnat kasvattavat alttiutta korkoshokeille, ja samalla suurimpia kaupunkeja haastaa myös kasvun hallinta – pikkuyksiöiden valtakausi vaihtuu vieraskieliselle väestölle tarjottaviin perhekoteihin ja moninaiseen asumiseen. Rakentamisen alakulo tulee väistämättä näkymään kohoavina hintoina halutuilla alueilla lähivuosina, ja huomio tulisikin keskittää kasvun ja rakentamisen edellytysten turvaamiseen.

Asuntojen hintakuilu Helsingin ja Kainuun välillä on yhä valtava, mutta korkojen asettuminen 2010-luvun jälkipuoliskoa korkeammalle tasolle, rakentamisen vaikeudet ja sijoittajien varovaisuus ovat yhä myös kaventaneet luokitusjakaumaa; yhden pykälän nousuja näkyy nyt myös Lapissa ja Keski-Suomessa.

Hulevesitulvat yleistyvät – oletko valmis?

Hypon asuntoluottoluokitus käsitteli syyskuussa 2021 Suomen asuinkiinteistöjä järvien, jokien ja merivesitulvien aineistolla. Ympäristöriskien todettiin olevan usein piileviä, jolloin ne eivät myöskään näy täysimääräisesti asuntojen hinnoissa. Sään ääri-ilmiöiden yleistyessä rahoittaja, asunnon omistaja, kuntapäättäjä ja lainsäätäjä ovat yhä kiinnostuneempia myös rankkasateiden ja sulamisvesien aiheuttamista hulevesitulvista ja niille osuvasta kiinteistökannasta.

Joka kahdeskymmenes asuinneliö sijaitsee hulevesiin perustuvalla tulvariskialueella.

Tulvariskit vaikuttavat enenevässä määrin kiinteistöjen arvonkehitykseen ja asumiskelpoisuuteen. Suomen ympäristökeskuksen arvion mukaan keskimääräiset sademäärät kasvavat 10 prosentilla vuosisadan loppuun mennessä. Rankkasateet yleistyvät, mutta monen alueen verkostot on mitoitettu eilisen sään mukaan – riskit kellaritulville ja kosteusvaurioille kasvavat ja jälleenmyytävyys kärsii.

Laki tulvariskien hallinnasta toimeenpanee EU:n tulvadirektiivin ja velvoittaa kunnat arvioimaan tulvariskit alueellaan sekä laatimaan oman suunnitelmansa riskien hallitsemiseksi. Samalla tulvariskiä ei ole monin paikoin vielä arvioitu järjestelmällisesti aluekohtaisella tarkkuudella, ja kuntien varautuminen on jäänyt varsin puutteelliseksi. Asunnonomistajalle tämä merkitsee suoraa taloudellista riskiä, kun taas kunnille hätätoimet ja korjausvelka paisuttavat kustannuksia ja heikentävät elinvoimaa.

Hyvä uutinen on, että ennaltaehkäisy on selvästi edullisempaa kuin vahinkojen korjaaminen: tulvareittien ja viivytysratkaisujen varaaminen kaavoissa, hulevesimääräysten päivittäminen sekä tonttikohtainen imeytys ja padotuskorkeuksien kuntoon laitto pienentävät riskiä merkittävästi. Siksi jokaisen asunnonomistajan ja kuntapäättäjän kannattaa suhtautua tulviin yhtä vakavasti kuin työllisyyteen tai kuntatalouteen – ne kun näkyvät jatkossa yhä enemmän hinnoissa, vuokrissa ja verorahoissa. Samalla sääntelyn suhteen tulee välttää ylilyöntejä, sillä myös varautumisella on hintansa. Varautumisen ja sääntelyn hyötyjen on ylitettävä varautumisen kustannukset. Vastuu varautumisesta kuuluukin viime kädessä kiinteistön omistajalle tai osakkaille. Avoin analyysi ja tieto riskialueista mahdollistaa tehokkaimmat ja oikein kohdennetut toimenpiteet alueille, joissa riski on todellinen ja varautuminen tarkoituksenmukaista.

Hulevesiriskit muita tulvia suuremmat

Asuntoluottoluokitukseen on laskettu uutena muuttujana mukaan asuinkiinteistöjen pohjaneliöiden osuus kunnittain ja postinumeroalueittain alueella, jolla poikkeuksellinen 52 millimetrin rankkasade tunnissa kastelisi pohjakerrokset, kun huomioidaan maastonmuodot, veden imeytyminen maanpeitteeseen, läpäisemättömät pinnat, virtausvastus, väyläviraston tiedot tierummuista ja kuntien digitoimat vesien virtausreitit. Riskiskenaariossa sateen oletetaan jatkuvan tunnin ajan, mutta veden määrän laskenta on arvioitu kokonaisuudessaan kahden tunnin ajalta sadetapahtuman alusta.

Asuinneliöiden osuus perustuu Hypon omaan laskentaan Suomen ympäristökeskuksen hulevesialueiden ja maanmittauslaitoksen maasto- ja rakennustietokannan avulla. Kun asuinpinta-alasta joka sadas neliö sijaitsee perinteisellä makean tai suolaisen veden tulvariskialueella, on hulevesialueille osuvien asuinneliöiden määrä peräti viisinkertainen. Noin viisi prosenttia Suomen asuinkiinteistöjen pohjaneliöistä kohtaa rankkasateen riskin. Osuudet ovat keskimäärin suurempia isoissa kaupungeissa, joissa on paljon asfalttipintaa ja kiinteistöjä tiiviisti pienellä alueella. Korkein osuus on kuitenkin yllättäen Ilomantsissa, jonka keskusta-alueen kiinteistöt sijoittuvat suurelta osin, 28-prosenttisesti, merkittävän hulevesitulvariskin alueelle.

Myös Järvenpää, Turku, Kerava, Raisio, Kaarina ja Hanko yltävät yli kymmenen prosentin osuuksiin. Vastaava osuus on Helsingissä reilut 9 prosenttia, Vantaalla vajaat 9 prosenttia ja Tampereella reilut 7 prosenttia. Pienimmät prosentit löytyvät puolestaan tyypillisimmin Keski-, Itä- tai Pohjois-Suomesta, mutta yksikään kunta ei ole täysin turvassa sateen aiheuttamilta kosteusvaurioilta.

Mitä tapahtuu pikkuasunnoille?

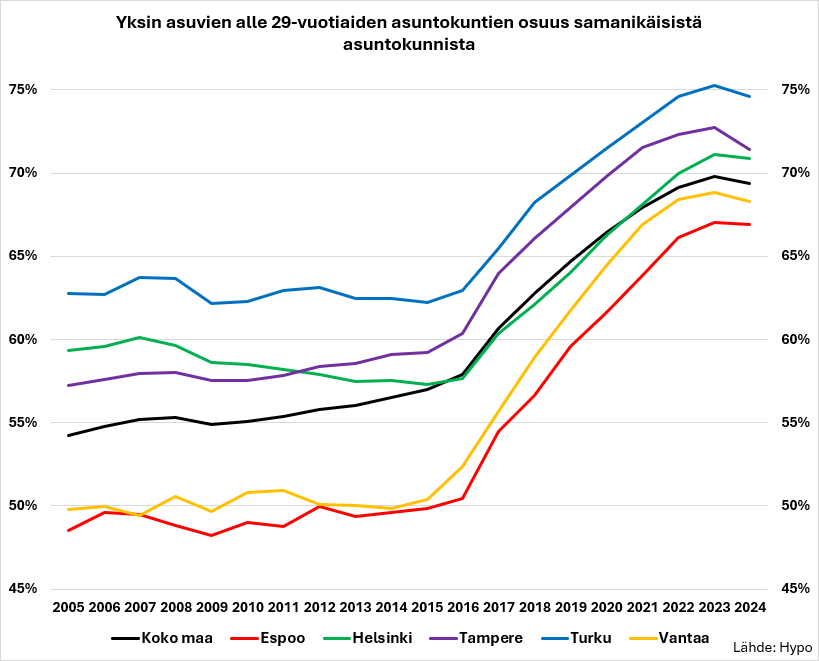

Yksin asuvien asuntokuntien osuus kasvoi niukasti viimekin vuonna, mutta osuuden nousu selittyy käytännössä yksinomaan yli 60-vuotiaalla väestöllä. Alle 29-vuotiaassa väestössä yksinasuvien osuus laski ensi kertaa vuodesta 2005 alkavassa tilastohistoriassa. Nuorten yksinasuvien osuus laski viime vuonna alueittain katsottuna kaikissa suurissa kaupungeissa: Espoossa, Helsingissä, Tampereella, Turussa ja Vantaalla. Vanhemman väestön yksinasuminen ei tue kaikista pienimpien asuntojen kysyntää nuorekkaissa Kalliossa, Sörnäisissä tai Etelä-Haagassa, kun tänä vuonna asumistukeen tehdyt muutokset vähentävät pienien asuntojen kysyntää entisestään juuri nuorten keskuudessa. Myös hintakehitys kuvastaa vähintäänkin hetkellistä muutosta asuntojen kysynnässä. Kun yksiöiden hinnat kohosivat finanssikriisin tienoilta lähtien kolmioita vahvemmin suurissa kaupungeissa, on ero kutistunut pois viidessä vuodessa Oulussa, Tampereella ja Vantaalla. Myös Helsingissä ja Turussa lähestytään vastaavaa, kun Espoossa asetelma on jo keikahtanut kolmioiden hyväksi.

Hypon tuore tutkimustieto myös osoittaa väestönkasvun nojaavan entistä vahvemmin vieraskieliseen väestöön, jonka keskuudessa perhekoko on keskimääräistä isompi, ja siten tarve astetta suuremmille asunnoille kasvaa – niin vuokramarkkinoilla kuin oman kodinkin kohdalla. Väestörakenteen muutoksen myötä tarve entistä monipuolisemmalle asuntokannalle korostuu, vaikka pikkuyksiöillekin on yhä oma paikkansa. Asuntojen kokotyyppien alueellista jakaumaa käsitellään siksi tällä kertaa tarkemmin myös Hypon kaupunginosaluokituksen yhteydessä. Maahanmuuttajen asuintutkimukselle seuraa myös jatkoa.

Alueet eriytyvät pk-seudun sisälläkin

Vantaan 36 alueesta Ylästö, Tammisto ja Kuusikko-Hakkila yltävät AA-luokkaan. Ylästö on tuloissa Vantaan ykkönen, Tammistoa kannattelee kaupan taso, omistusasukkaat ja Vantaan energiatehokkain asuntokanta. Myös Kuusikko-Hakkilassa asunto tavanomaisimmin omistetaan, mutta sen lisäksi työttömyysaste on ollut laskussa ja Vantaan matalimmalla tasolla. A-luokan Tikkurila päihittää Vantaan BBB-kokonaisluokituksen, mutta vuokramarkkinoiden alakulo painaa sijoittajavetoista Vantaan keskusta. Korkojen nousu iski suurista kaupungeista kenties koviten Vantaalle, jossa kauppamäärät putosivat pahimmillaan alle puoleen koronakriisiä edeltäneestä tasosta. Väestönkasvu korjaa kuoppaa, mutta maahanmuuttajat kysyvät samalla isompia asuntoja, mikä näkyy jo asuntojen keskikoon nousuna myönnetyissä rakennusluvissa. Kysynnän kohdistuminen nimenomaan yksiöitä suurempiin asuntoihin on muodostumassa yhä selvemmin kolikon kääntöpuoleksi asuinneliöiden aiheuttamalle inflaatio- ja energiahintariskille. Maan sisäinen muuttoliike on ollut Vantaalla pakkasella peräti neljän vuoden ajan. Tikkurila kärsii myös Vantaan korkeimmasta hulevesitulvariskistä yhdessä Veromiehenkylän ja Tammiston kanssa.

Espoon 45 alueesta yhteensä 16 yltää AA-luokitukseen. Lintuvaara, Kauklahti, Westend, Nuuksio, Niipperi, Uusmäki, Malminmäki-Eestinlaakso ja Jupperi ovat AA-luokan omistusasuntovaltaisia pärjääjiä, kun taas Tapiola, Niittykumpu ja Finnoo erottuvat kasvullaan. Vain seitsemän aluetta sijoittuu B-sarjaan. Lakiston osalta väestökehitys ja 1960–1970-lukujen asuntokanta herättää huolta, ja Sepänkylä-Kuurinniitty uhkaa myös jäädä syrjään muun kaupungin kasvusta.

Kolmen keskustan kaupungissa Espoon keskus ei yllä Leppävaaran ja Tapiolan tahtiin mm. heikomman asuntokaupan trendin ja korkeamman työttömyyden vuoksi. Kokonaisuudessaan Espoon kasvunäkymä on vahva, ja viime vuoden liki 7000 asukkaan lisäys oli suhteellisestikin arvioiden koko maan terävintä kärkeä. Hulevesiriskit ovat korkeimmat, yli 10 prosentin tasoa Friisilässä, Tapiolassa, Etelä-Leppävaarassa ja Henttaalla.

Pienet asunnot kärsivät heikommasta kysynnästä

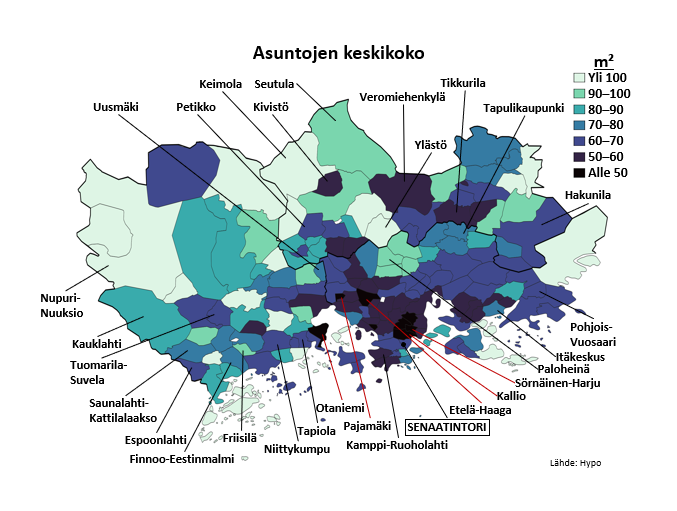

Vapaarahoitteisesta omistus- ja vuokra-asuntokannassa korkeimmat yksiöiden osuudet ovat Helsingissä Torkkelinmäellä (yli 70 prosenttia), Harjussa (60 prosenttia) ja Alppilassa (55 prosenttia asunnoista). Kuvat havainnollistavat koko asuntokannan keskikokoa postinumeroalueilla, ml. omakotitalot ja ARA-asunnot. Hyvä sijainti tukee asuntojen kysyntää tulevaisuudessa, ja pienillekin asunnoille on paikkansa, mutta samalla väestönkasvu perustuu yhä vahvemmin keskimäärin suurempia asuntoja kysyviin maahanmuuttajiin. Myös asumistuen muutokset kannustavat aiempaa hanakammin kimppa-asumiseen. Neliöhinnat ovat osalle vieläkin liian korkeat, vaikka sijainti houkuttaa. Korkotason asettuessa kahden tienoille muodostuu myös sijoittajien tuottoyhtälö takavuosia heikommaksi. Yksikään alle 50 neliömetrin asunnon keskikoon alue ei yllä ylimpään AAA-luottoluokitukseen.

Kun Helsingin vapaarahoitteisesta asuntokannasta vajaa neljännes on yksiöitä, jää vastaava osuus Espoossa 12 prosenttiin ja Vantaalla noin 15 prosenttiin. Lakisto, Perkkaa, Niittykumpu, Suurpelto ja Länsikorkee erottuvat Espoon yksiövaltaisimpina alueina 20–35 prosentin yksiöosuuksillaan. Vantaan Asola ja Kivistö rikkovat 30 prosentin rajan, ja myös Keimolassa ja Tikkurilassa yli joka neljäs asunto on yksiö.

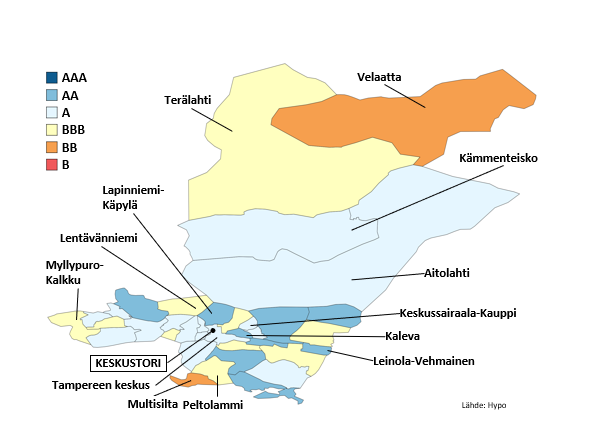

Tampere kasvaa kaikilla mittareilla

Tampere oli viime vuonna Suomen kakkonen heti Helsingin jälkeen maan sisäisten muuttajien lukumäärässä, kun nettomuuttoa kertyi yli 2 500 asukkaan verran. Luoteis-Tampereella Hiedanrannan alue rakentuu ratikkareitin varrelle, ja Lapinniemi-Käpylän alue taas vetää puoleensa nuorta ja koulutettua väestöä. Hintojen nousua kokenut Koivistonkylä, energiatehokas Vuores ja omakotiasumista tarjoava Leinola-Vehmainen yltävät niin ikään AA-luokkaan, kun taas Multisilta ja Velaatta uhkaavat jäädä syrjään kovimmasta kiidosta. Itä-Amurin-Tammerkosken alue erottuu hulevesiriskillään, kun taas Tampereen pienimmät asunnot löytyvät opiskelijavaltaisesta Kalevasta. Tampere erottuu muista suurista kaupungeista nimenomaan maan sisäisellä muuttoliikkeellä, vaikka valtaosa kasvusta perustuu Pirkanmaan keskuksessakin jatkossa vieraskieliseen väestöön.

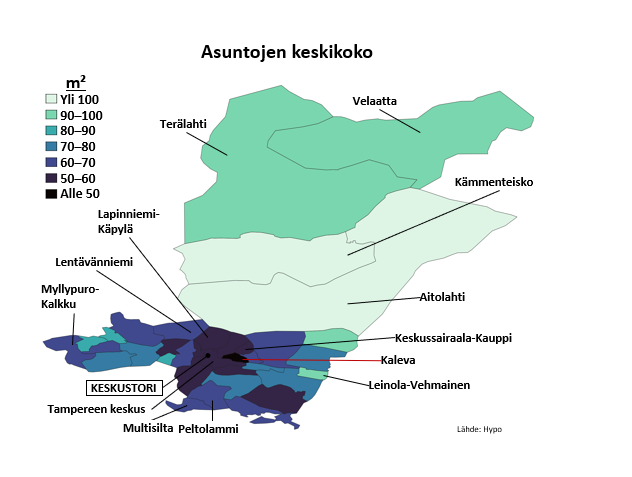

Asuntojen keskikoko on pienin Kalevassa

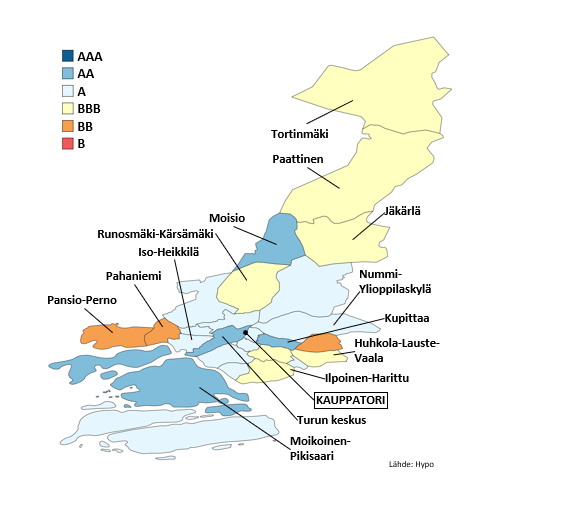

Merellinen keskusta Turun kysytyintä

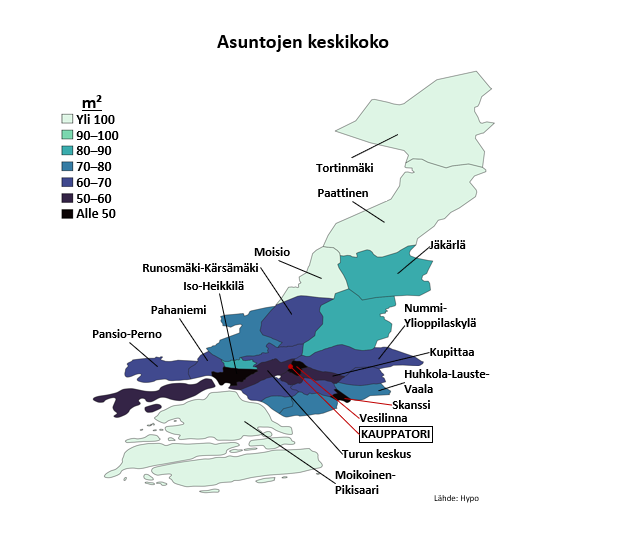

Turun 26 alueesta neljä yltää AA-luokitukseen. Turun keskuksen hintakehitys kertoo pidemmän aikavälin kysynnästä, kun taas Moisioon on rakennettu arvokkaitakin omakotitaloja 2000-luvulla. Nuorekas Kupittaa ja koulutetun väen Moikoinen-Pikisaari pärjäävät tuttuun tapaan. Työttömyys ja segregaation haasteet osuvat Varsinais-Suomen keskuksessa Varissuon, Pahaniemen ja Pansio-Pernon lähiöiden kontolle. Turun väestömäärä kasvoi viime vuonna väkivahvasti yli 4000 hengellä ja positiivinen kehitys jatkuu jatkossakin. Telakan laivatilaukset tuovat elinvoimaa, mutta raitiotiehanke polkee yhä vaan suunnitteluvaiheessa. Pikkuasunnot painottuvat Turussa A-luokan Vesilinnaan, Iso-Heikkilään ja Skanssiin, kun hulealueet osuvat isoimmin Huhkola-Lauste-Vaalan ja Uittamon asuinkiinteistöihin.

Perheasuntoja tarvitaan myös paraatipaikoille

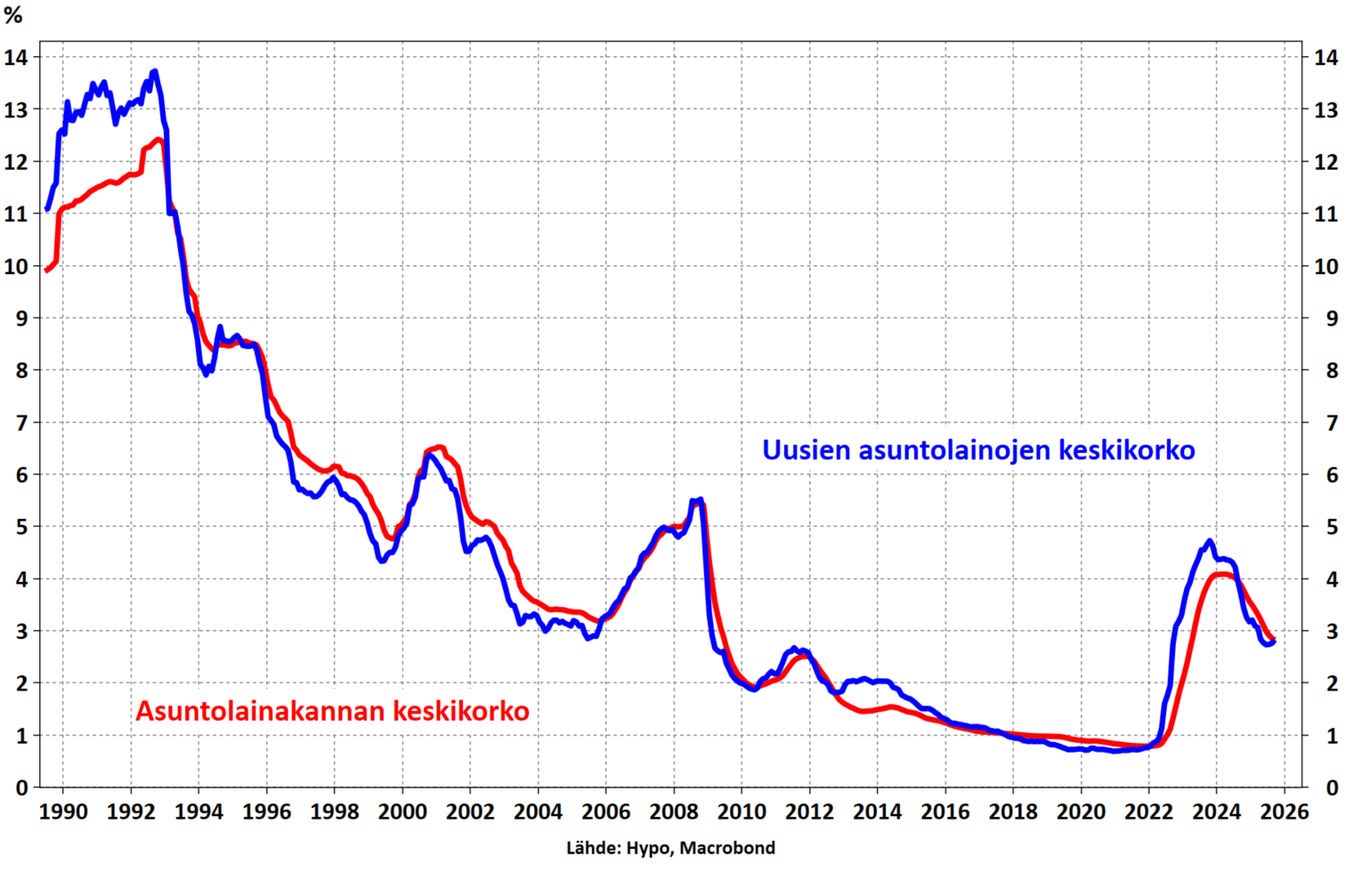

Velallisen keskikorko asettuu alle kolmeen

Asuntojen hintojen vuosimuutos jää kuluvana vuonna pakkaselle, vaikka hintojen nousua on jo nähty suurista kaupungeista Espoossa, Tampereella ja Oulussa. Lainakorkojen lasku välittyy yhä velallisten talouteen ja ostovoima kasvaa, mutta runsas tarjonta jarruttaa hintakehitystä kuluvana vuonna.

Asuntojen hintaennuste koko maahan

- 2025: -1,5%

- 2026: 2,0%

Pääkaupunkiseudun hinnat

- 2025: -1,5%

- 2026: 3,0%

Asuntokaupan kasvu kääntää kasvukeskusten hintakehityksen koholle totuttua pidemmällä viiveellä, kun nyt myös vanhoja osakeasuntoja listataan myyntiin huomattavasti aiempaa vilkkaammin. Vielä pari–kolme vuotta sitten välittäjän kohteet liikkuivat pääkaupunkiseudulla noin kahdessa kuukaudessa ja muualla maassa alle kolmessa. Nyt myyntiajat ovat pysytelleet kautta linjan yli neljässä kuukaudessa. Hintatoiveet kuitenkin lähestyvät toisiaan päivä päivältä, ja myös pitkään roikkuneita asuntokauppoja saadaan vihdoin maaliin. Kotitalouksien säästöpuskurit ja tehdyt lainojen lisälyhennykset toimivat kaupan tukena. Asuntojen hinnat kohoavat ensi vuonna koko maassa ja pk-seudulla eniten 15 vuoteen, jos kuumat koronavuodet jätetään huomiotta.

Korkojen lasku tuo velallisille miljardin vuodessa

Asuntorakentaminen ei piristy kunnolla vielä ensi vuonnakaan, kun tarjontaa tulvii markkinalle. Asuntoja valmistuukin tänä vuonna vähiten vuodesta 1995 alkavassa tilastohistoriassa. Uudispuoli on kuitenkin vain alle puolet koko rakentamisesta, ja korjausrakentaminen on supistunut selvästi sitä vähemmän – euroissa korjaaminen ohittaa nyt uudistuotannon. LVI-, ilmanvaihto-, sähkö- ja automaatiohankkeet sekä lataus- ja lämmitysinvestoinnit etenevät, vaikka asuntotuotanto makaa pohjalla. Rakennuskustannusten nousu on tasaantunut ja korjausvelan kasvu tukee korjaushankkeiden käynnistymistä myös ensi vuonna.

Juho Keskinen

- pääekonomisti

- juho.keskinen@hypo.fi

- puhelin 040 165 9582

- X (Twitter): @Keskinen_Juho

Linkit

Voit lukea Hypo-luokituksen pdf-muodossa tästä linkistä –>

Katsele luokitusvideo Tampereen Hiedanrannasta puolestaan tästä linkistä –>

Hypon asuntoluottoluokitus

- Asuntomarkkinat eroavat alueellisesti suuresti nykytilalla ja näkymillä – Hypon asuntoluottoluokitus kertoo paikallisista riskeistä asuntorahoittajan silmin.

- Riskit kiinnostavat asunnon ostajan ja pankin lisäksi myös kuntapäättäjiä ja sijoittajia – joka toinen asuntolaina on katetun joukkolainan vakuutena.

- Analyysi avataan avoimesti vuosittain, nyt julkistetaan 6. Hypo-luokitus ja 94. Hypon asuntomarkkinakatsaus.

*Hypon asuntoluottoluokituksen ja **kaupunginosaluokituksen taustaa Hypon asuntoluottoluokitus eli Hypo-luokitus tarkastelee kaikkia manner-Suomen asuntomarkkina-alueita niiden riskitasojen kautta käyttämällä luottoluokitusmaailmasta tuttua kymmenportaista asteikkoa. Luokitus koostetaan 28 muuttujasta, jotka muodostavat yhdeksän teemakokonaisuutta: maksukyvyn, likviditeetin, vakuusarvot, kuntatalouden, turvallisuuden, terveyden, muuttoliikkeen, tulevaisuuden ja ympäristön. Pääkaupunkiseudun, Tampereen ja Turun osalta koostetaan lisäksi kaupunginosaluokitus postinumeroalueen tarkkuudella. Luokitus on rakennettu erikseen 22 muuttujasta ja se kuvaa asuntomarkkinoiden alueellisia riskitasoja samalla kymmenportaisella asteikolla. Laskentaperiaatteet ovat samat kaikille alueille, minkä vuoksi eri postinumeroalueiden saamia luokituksia voi verrata sekä toisiinsa että kunta-alueiden saamiin luokituksiin – vaikkapa Helsingin Herttoniemeä Tampereen keskustaan tai Jätkäsaarta Hämeenlinnaan. Muutot tapahtuvat tyypillisesti lähellä sijaitsevalle postinumeroalueelle, joten katsauksessa keskitytään pääosin kaupunkien sisäiseen vertailuun. Luokitukseen on lisäksi laskettu mukaan alueen tulevaisuuden näkymät asteikolla positiivinen (+), vakaa ja negatiivinen (–), joiden avulla arvioidaan riskiä luokituksen muutokselle tulevaisuudessa. Näkymä merkitään erikseen positiivisen ja negatiivisen näkymän saavan alueen luottoluokituksen perään. Valkoiselle alueelle ei ole laskettu luokitusta puuttuvan aineiston vuoksi. Luokitusten lähteinä on käytetty aineistoja Asumisen rahoitus- ja kehittämiskeskukselta (ARA), Kelalta, Kuntaliitolta, Maanmittauslaitokselta, Oulun yliopiston geoinformatiikan laitokselta, Suomen ympäristökeskukselta (SYKE), Terveyden ja hyvinvoinnin laitokselta, Tilastokeskukselta ja valtiovarainministeriöltä. Lisälähteinä on käytetty kuntien omia data-aineistoja ja asunto-ohjelmia mm. rakennuskannan ja suunnitellun asuntorakentamisen arvioimiseksi

Hypo-konserni

Suomen Hypoteekkiyhdistys on Suomen vanhin valtakunnallinen ja yksityinen luottolaitos, perustettu 1860. Hypo-konserni on kaikista pankki- ja vakuutusyhtiöistä riippumaton, jäsentensä hallinnoima keskinäinen yhtiö, joka toiminnassaan on erikoistunut asuntorahoitukseen. Konserniin kuuluu myös vuonna 2002 perustettu talletuspankki, Suomen AsuntoHypoPankki Oy.

Puolivuosikatsauksen 1.1.–30.6.2025 mukaan Hypo-konsernin tase oli 3,6 miljardia euroa, ydinvakavaraisuus 21,8 %, luottokanta 2,8 miljardia euroa, talletukset 1,5 miljardia euroa, järjestämättömät luotot 0,4 %, odotetut luottotappiot 0,02 % ja liikevoitto 5,2 miljoonaa euroa. Asiakkaita konsernilla on yli 22 000.

Suomen Hypoteekkiyhdistys • Suomen AsuntoHypoPankki Oy

Yrjönkatu 9 A, 00120 HELSINKI • puh./tel. +358 (0)9 228 361 • faksi/fax +358 (0)9 647 443

.

Tähän katsaukseen sisältyvät ja sen yhteydessä suullisesti tai muutoin annetut tiedot, kannanotot, analyysit, arviot ja suositukset (”Tiedot”) perustuvat julkisiin lähteisiin ja katsauksen laatijan omiin näkemyksiin ja mielipiteisiin. Katsauksen laatija voi muuttaa Tietoja sekä omia näkemyksiään ja mielipiteitään ilman ennakkoilmoitusta. Tietojen hyödyntäminen tapahtuu kaikilta osin hyödyntäjän omalla vastuulla. Suomen Hypoteekkiyhdistyksen konserniin kuuluvat yhtiöt eivät takaa Tietojen oikeellisuutta tai täydellisyyttä eivätkä vastaa vahingoista, joita Tietojen käyttämisestä voi käyttäjälle tai kolmannelle taholle seurata. Tietoja ei ole tarkoitettu sijoitusneuvoksi taikka suositukseksi tai kehotukseksi ostaa tai myydä kiinteistö, asunto-osake tai rahoitusväline. Kiinteistöjen arvoon ja arvostukseen vaikuttavat monet seikat. Hypon Asuntoluottoluokitus (”Hypo-luokitus”) on Suomen Hypoteekkiyhdistyksen tietyn hetken markkinanäkemys, jonka oikeellisuudesta Suomen Hypoteekkiyhdistys ei vastaa; Suomen Hypoteekkiyhdistys ei myöskään ota vastuuta mahdollisista Hypon Asuntoluottoluokituksen aiheuttamista vahingoista.Tietoja lainatessa tulee mainita lähteenä Hypo ja katsauksen laatijan nimi.