Avaimet löytävät uuden omistajan yhä useammin

Hypon asuntomarkkinakatsaus – Asuntokaupassa siirretään jalka jarrupolkimelta kevyesti kaasulle. Kuluttajat näkevät oman taloutensa tilan jo kelvolliseksi ja säästäminen on kasvattanut kotitalouksien puskureita. Parin vuoden ajan vähitellen piristynyt asuntokauppa kasvaa ensi vuonna ja saavuttaa kriisejä edeltäneen tason. Oma talous kestäisi jo kaupat monessa perheessä, mutta työttömyyden kasvu ja julkisen talouden haasteet hidastavat yhä päätöksiä. Myös talousuutiset ja geopoliittiset pelot pitävät suunnitelmia maltillisina.

Voit lukea Hypo-katsauksen tekstinä ja graafeina nettiselaimen ikkunassa, mutta jos luet mieluummin taitettua pdf-dokumenttia, klikkaa tästä linkistä –>.

- Asuntomarkkinoilla kiihdytetään kevyellä kaasulla, puskurit kunnossa, mutta toinen käsi vielä käsijarrulla. Kotitalouksien säästöt ja laskenut korkotaso tukevat ostopäätöksiä, ja kaupan virkistyminen jatkuu ensi vuoteen matkattaessa, sumuisesta säästä huolimatta. Osa ostajista etenee yhä harkiten, sillä talousuutiset ja geopoliittiset pelot pitävät suunnitelmat maltillisina. Oma talous kestäisi jo kaupan monella, mutta työttömyyden kasvu ja julkisen talouden haasteet eivät vielä rohkaise investoimaan isommin. Asuntokauppa kasvaa ja saavuttaa kriisejä edeltäneen tasonsa ensi vuonna 2026.

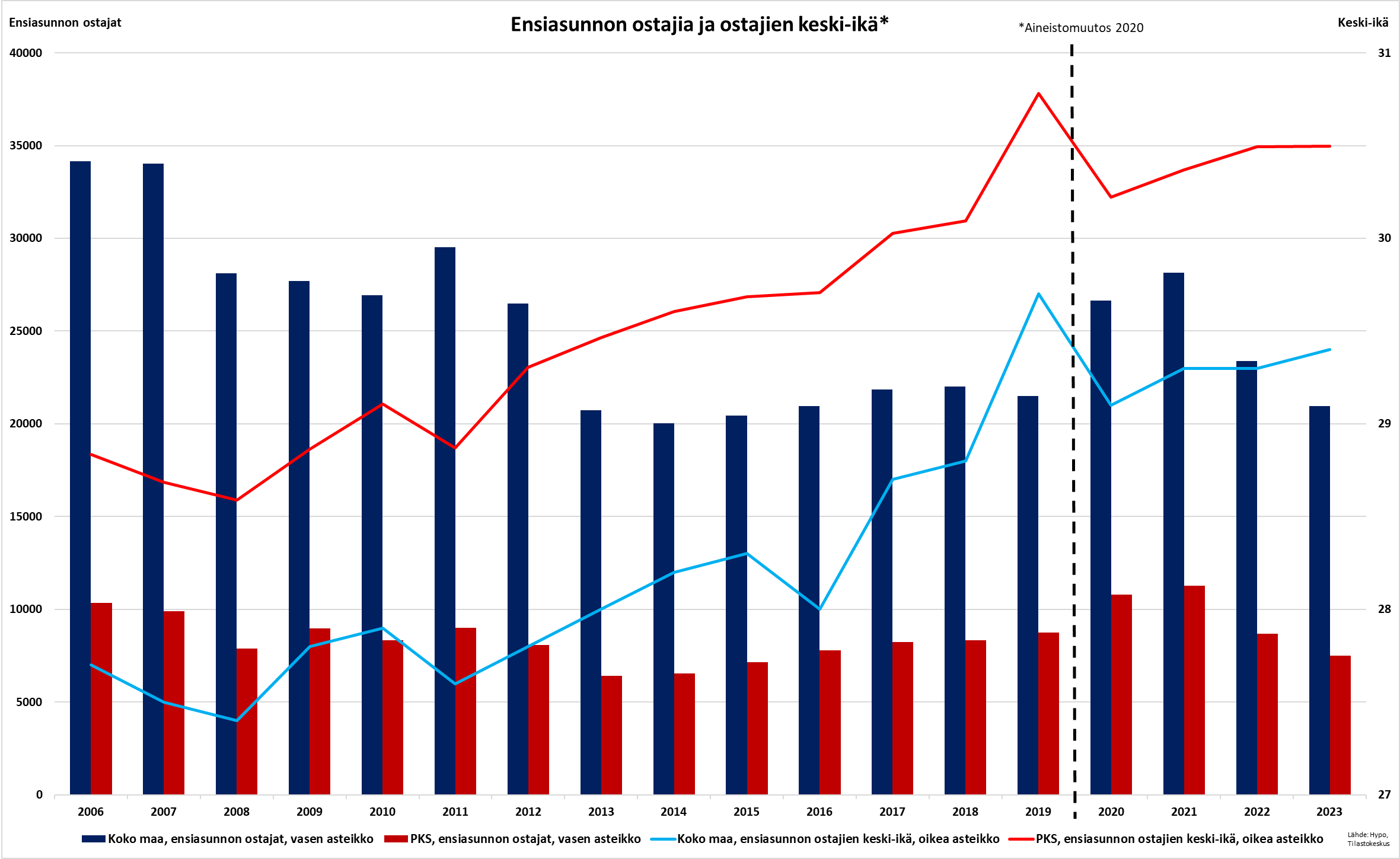

- Korona-aika kiihdytti ensiasunnon ostoa ja laski ostoikää. Ensiasunnon ostajien määrä ampaisi koronavuosina korkeimmilleen yli kymmeneen vuoteen ja pudotti ensiasunnon ostajan keski-iän vajaasta 30 vuodesta 29 vuoteen. Laskeneet hinnat toivat oston paikkoja, ja varainsiirtoverovapauden viimeisenä vuonna 2023 ensiasunnon ostajien määrä laskikin yleistä kauppa-aktiviteettia vähemmän. Voimakkaasti laskeneet reaalihinnat tukevat ensiasunnon ostajia, vaikka parin vuoden takainen varainsiirtoveron ulottaminen ensiasuntoihin jarruttaakin osaltaan ostohaluja.

Asuntojen hintaennuste koko maassa:

2025: -1,8% 2026: +1,0%

Pääkaupunkiseudun hinnat:

2025: -1,5% 2026: +1,5%

- Vuonna 2025 asuntojen hinnat jäävät yhä miinukselle kolmatta vuotta peräkkäin, mutta väestön kasvu, historiallisen matala uudistuotanto ja vakiintuva korkotaso pohjustavat jo asteittaista hintanousua vuodelle 2026. Myyntivarastoja puretaan, kun kaupunkien kasvu kurottelee jälleen kohti vuosikymmenten takaisia ennätyksiä. Hintakäännettä kuitenkin maltillistavat asumistukeen tehdyt leikkaukset, jotka lisäävät opiskelijoiden kimppa-asumista. Myös vieraskielisen väestön suurempi perhekoko kasvattaa asukasmäärää, mutta kääntää kysyntää toimiviin perhekoteihin – asuntokuntien määrä kasvaa nyt väestöä maltillisemmin, mikä näkyy asuntojen kysynnässä.

- Psykologia syrjäytti talousmatematiikan kuluttajien käytöksessä. Myyntitappio painaa takaraivossa liikaakin, kun vallitseva suhdanne mahdollistaisi asunnonvaihtajalle suuremman säästön välirahassa. Nimellishinnan lasku ostohetkestä puolittaa halukkuuden asunnon myyntiin, mikä lukitsee perheitä vääriin koteihin, jarruttaa kauppaa ja näkyy myös heikompana menona työmarkkinoilla. Uusien kotiovien lukkoja availlaan kaikesta huolimatta jo tiheämmin, kun myyjät tulevat viimein ostajia vastaan hintapyynnöissään. Vanhoja osakeasuntoja listataan myyntiin kasvavassa määrin, mikä tarjoaa yhä hyviä mahdollisuuksia ostajille.

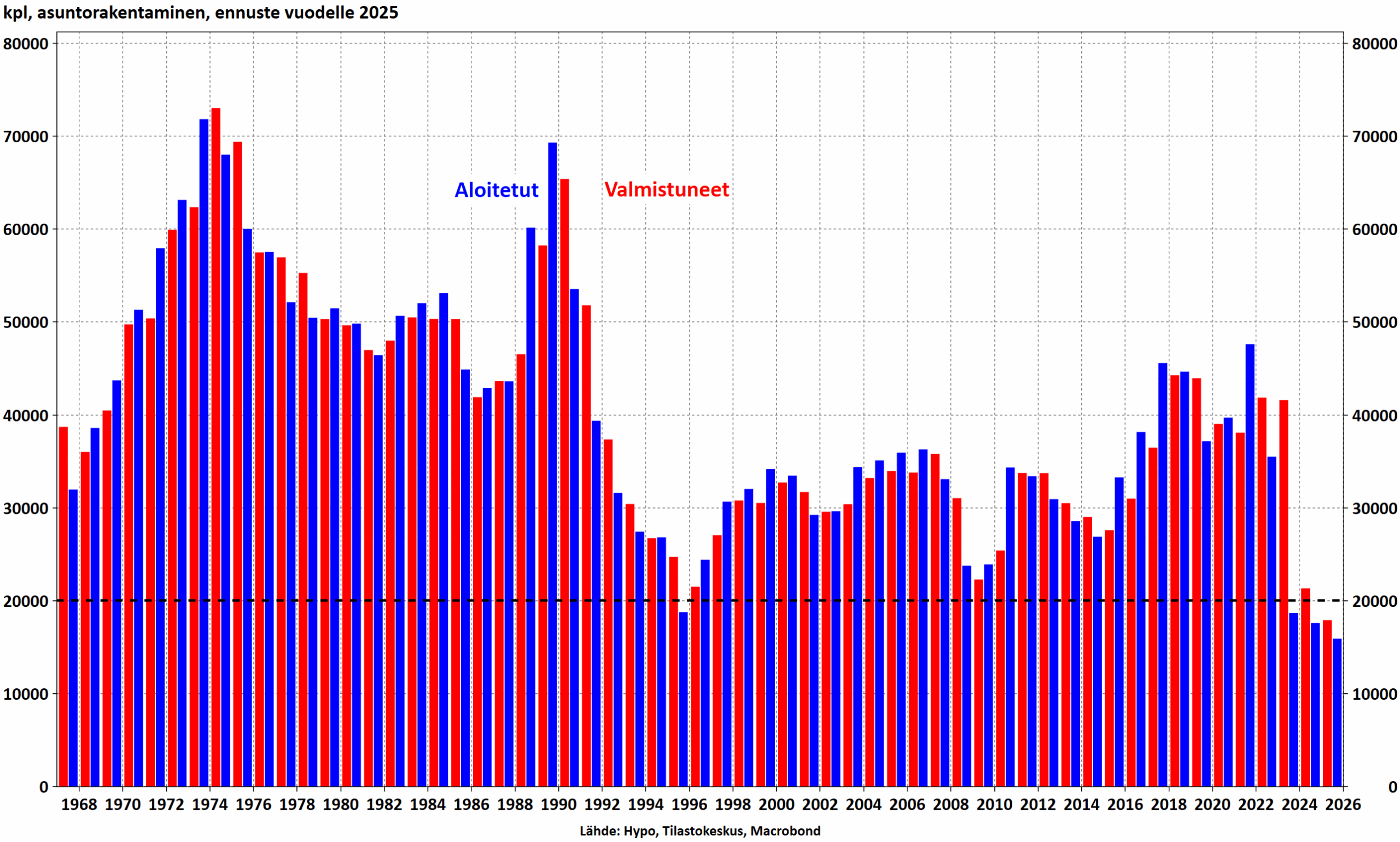

- Kulunut vuosi toi rakennusalalle kaksi kyseenalaista ennätystä, kun asuntoaloitukset ja -valmistumiset painuivat alimmilleen lähes 60 vuoteen. Työmailla on hiljaisinta kokonaisen rakentajasukupolven aikana: uusia hankkeita käynnistyy vieläkin vain vähän. Samalla valmistuvien asuntojen määrä pysyttelee matalana vielä tulevinakin vuosina, mikä luo nousupainetta asuntojen hintoihin. Rakennusala toipuu vasta talouden kasvukäänteen vanavedessä, kun kohoavat asuntojen hinnat korjaavat rakentajien kannattavuusyhtälöä.

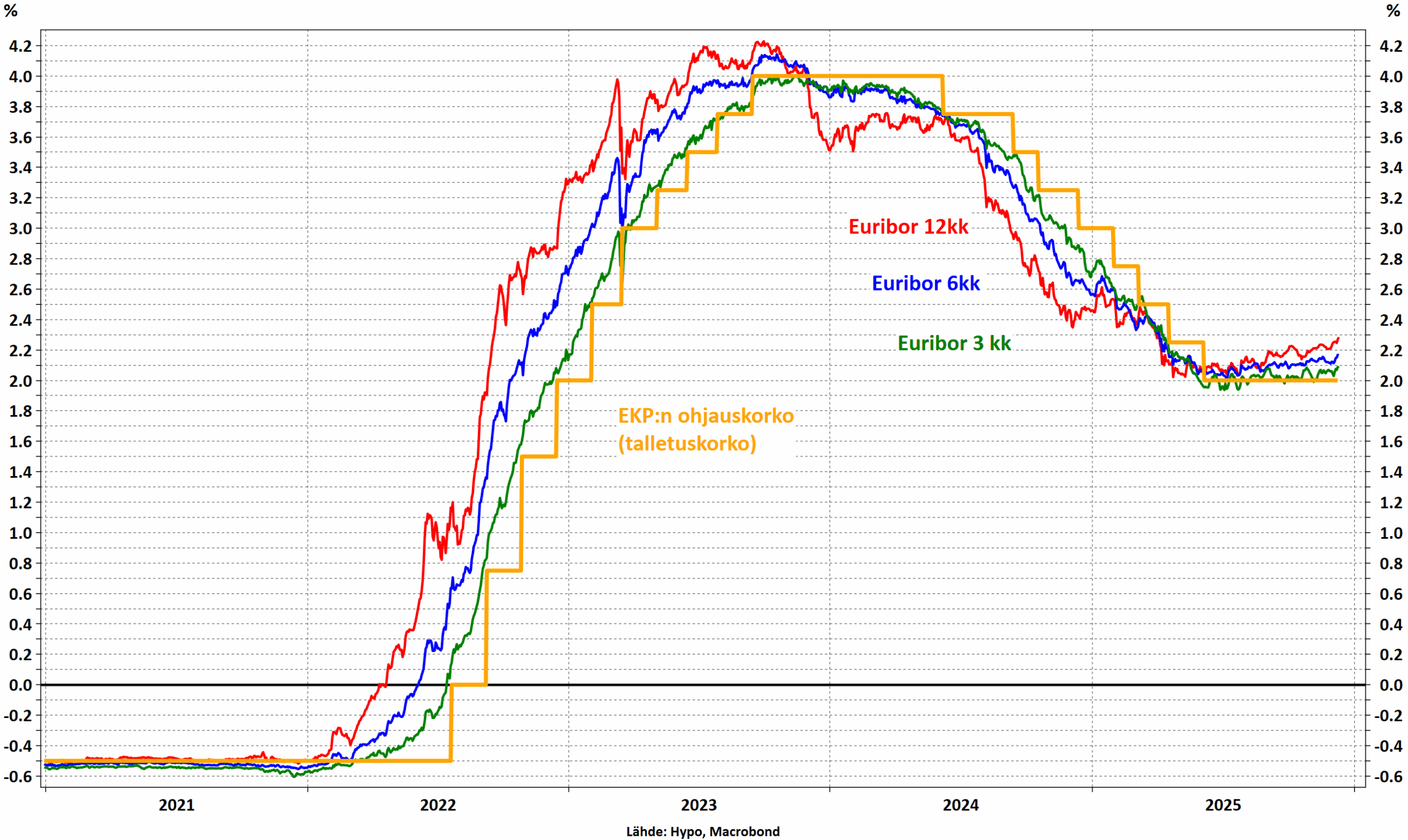

- Korot asettuvat kahden prosentin tuntumaan. Pitkät korot kulkevat nyt lyhyiden yläpuolella vakiintumisesta viestien. Euroalueen kasvu kohenee asteittain, ja inflaatio on painunut lähelle kahden prosentin tavoitetasoa. Epätäydellinenkin rauha Ukrainassa vahvistaisi luottamusta, kun taas alati pitkittyvä konflikti jarruttaisi investointeja ja kannattelisi riskilisiä. Lainakorkojen lasku on toistaiseksi kanavoitunut säästötileille tai lainanlyhennyksiin, mikä mahdollistaa asunnonvaihdon ja talouden kasvukäänteen epävarmuuden hellittäessä.

Tarkkailu kääntyy toiminnaksi asuntomarkkinoilla

Asuntomarkkinat elpyvät yhä vaan yskien. Suomen talous on tarkkiksella kasvun sijaan, ja kuluttajien luottamus rakoilee nollakasvun kurimuksessa, vaikka oman talouden tila nähdäänkin jo kelvolliseksi. Säntillinen säästäminen on kasvattanut kotitalouksien puskureita, jotka odottavat oikeaa hetkeä ostopäätöksille. Laskenut korkotaso, koheneva ostovoima ja asuntovelallisten deflaatio tuovat tukea omaan talouteen, mutta uutiset meiltä ja maailmalta pitävät yhä kuskin paikalla olevan kuluttajan toista kättä käsijarrulla. Suhdannemielessä mennään silti kohti koillista. Työmarkkinat ovat mainettaan paremmat, kun voimakas maahanmuutto nostaa nyt työttömyysastetta yritysten lykätessä rekrytointeja kaupan ja kasvunäkymän sumuverhon syövereissä. Kotitalouksien ja asuntovelallisten selvittyä viime vuosista kuivin jaloin, on osa jäänyt tarkkailuasemiin, vaikka este asuntokaupalle ei johtuisikaan oman talouden tilanteesta.

Asuntojen hinnat jäävät vuonna 2025 pakkaselle, vielä kolmannen kerran peräkkäin. Väestön- ja myös työikäisen väestön kasvu luo kuitenkin kysyntää asunnoille, ja rakennusalan alakulo näkyy nyt historiallisen alhaisina valmistuvien asuntojen määrinä. Tänä vuonna rikotaankin kaksi kyseenalaista ennätystä, kun sekä uusien asuntojen aloitukset että valmistuvien asuntojen lukumäärä painuvat alimmilleen liki 60 vuoden tilastohistoriassa.

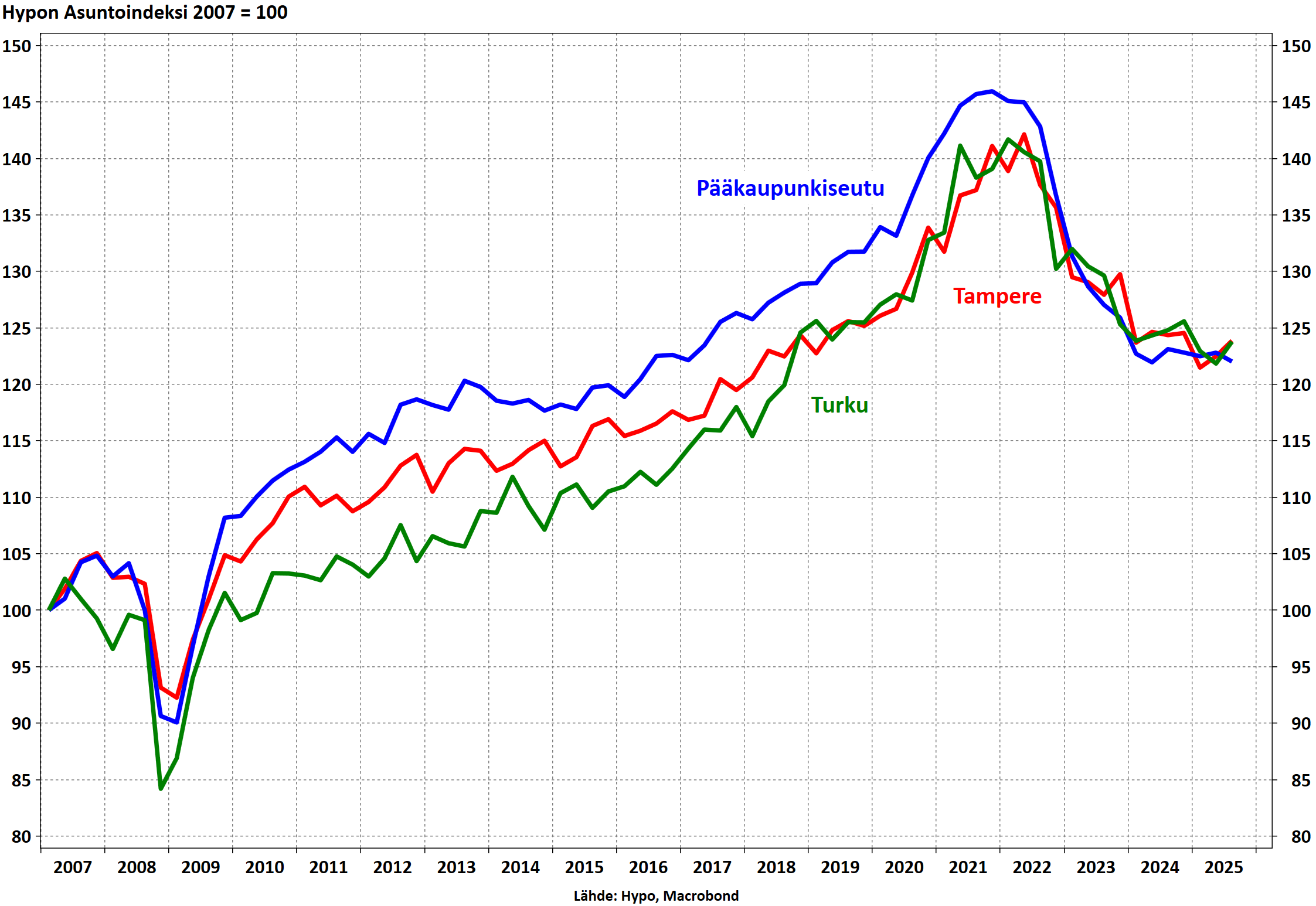

Hypo-indeksit tunnustelevissa tunnelmissa

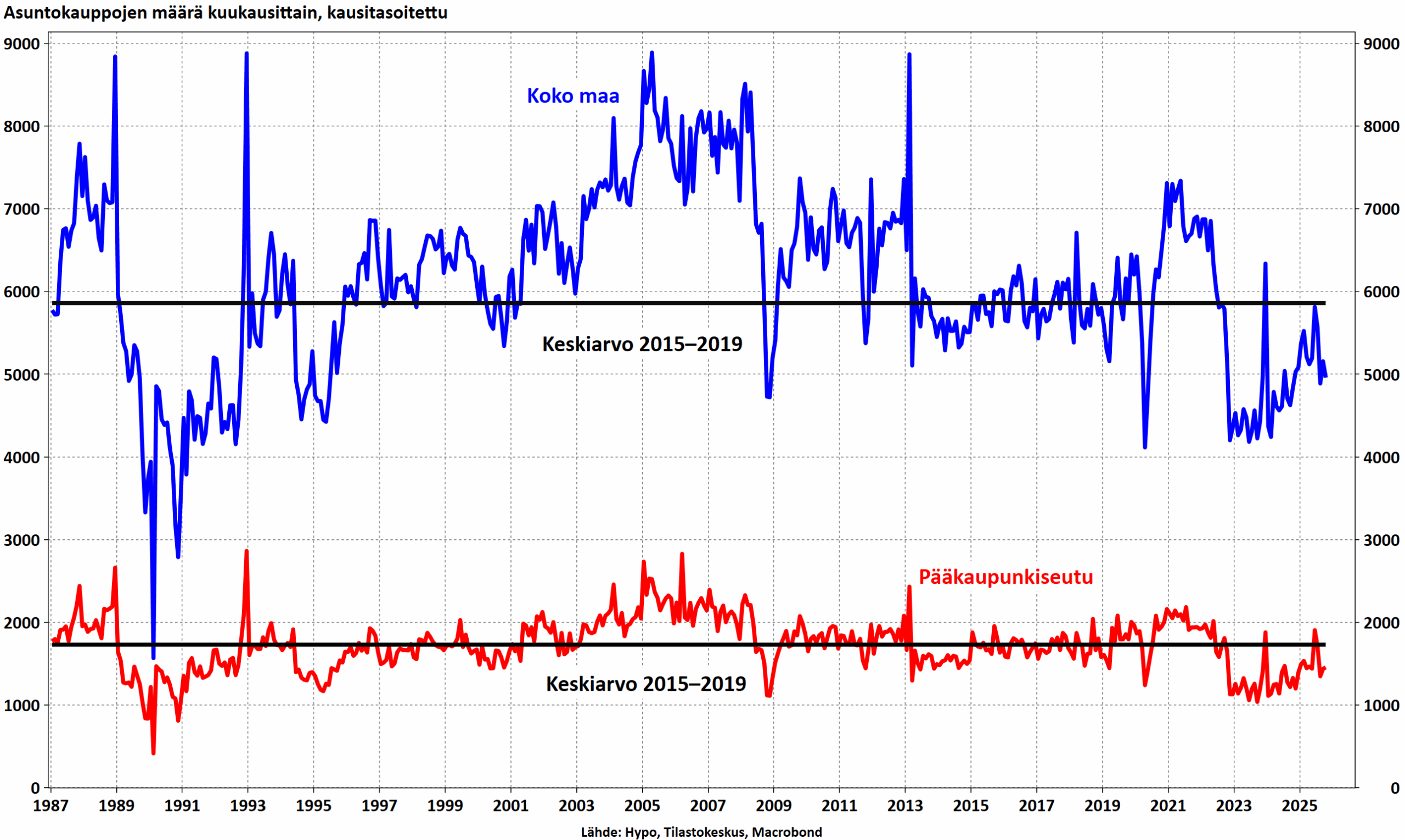

Asuntojen hintojen kehitystä ennakoivat Hypo-indeksit polkevat yhä paikallaan. Vaikka asuntokauppa on piristynyt koko maassa tasaisesti kahden vuoden ajan, käy se yhä kymmenyksen heikommin kuin ennen koronakriisiä. Vuosien 2015–2019 keskimääräistä kaupan tasoa kolkuteltiin jo kesällä, mutta syksyllä vajottiin uudelleen sen alapuolelle. Suurista kaupungeista kauppa käy yhä heikoiten Vantaalla, joka pyristelee yli 40 % alempana koronan alkuun verrattuna. Jos heinä–syyskuun kauppamääriä verrataan vuoden 2019 vastaavaan ajankohtaan, uupuu pk-seudun ja Turun kaupasta 15 % ja Tampereella 5 % Pohjois–Suomen ja Oulun ollessa ainoat piristävät poikkeukset kaupan saralla. Kaupan suunta on oikea, mutta taso toistaiseksi riittämätön purkamaan markkinoilla olevaa myyntivarantoa, joka on kasvanut entisestään myös vanhojen osakeasuntojen omistajien listatessa asuntojaan myyntiin aiempaa vilkkaammin. Hintojen tasapaksu taaperrus tai loiva lasku on kaikesta huolimatta myös hyvä merkki markkinamenon piristymisestä – myyjät tulevat viimein ostajia vastaan hintapyynnöissään ja kohteet vaihtavat omistajaansa yhä aiempaa enemmän.

Kauppamäärät kampeavat kanveesista

Omakotitalokauppa on piristynyt vanhojen kerrostaloasuntojen tapaan vajaan kahden vuoden ajan. Kauppamäärät ovat yhä noin 15 % koronaa edeltävää vauhtia alempana, mutta jäävät enää 8 % vuosien 2015–2019 keskiarvosta. Vuoden 2025 kaupoista on tulossa kahta edellistä vilkkaammat, joskin alue-erot ovat suuria. Vaikka hinnat ovat kahden vuoden ajan pysyneet kohtuullisen hyvin pk-seudulla ja suurissa kaupungeissa, koko maan tasolla laskua on kertynyt jo kolme vuotta. Itä-Suomessa hinnat ovat pudonneet jo neljänneksen koronaa edeltävästä tasosta ja Länsi-Suomessakin yli 15 %.

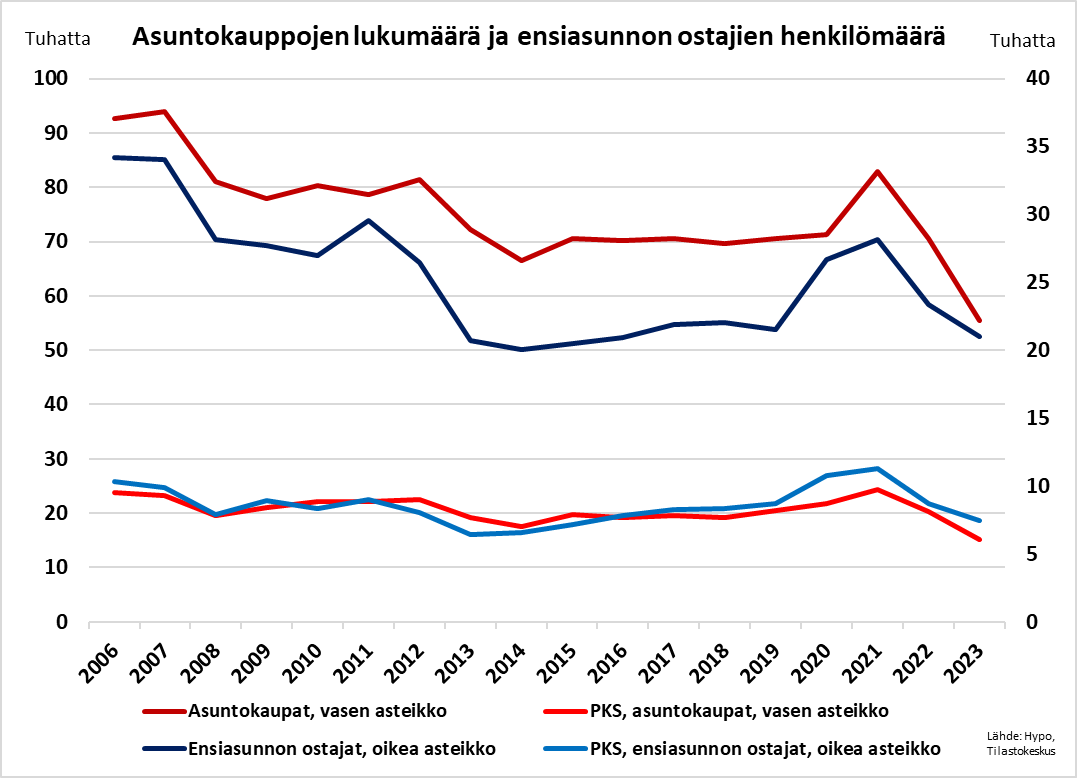

Korona kannusti myös ensiasuntoon

Ensiasunnon ostajien ostointo näyttäisi mukailevan markkinamenoa, kun koronakriisi kohotti ensiasunnon ostajien määrän korkeimmilleen kymmeneen vuoteen. Samalla ensikodin hankkijoiden keski-ikä niiasi pk-seudullakin ensi kertaa sitten vuoden 2011. Tilastokeskuksen laskenta muuttui hieman vuoden 2020 alusta lukien, mutta uusi aikasarja kuvaa silti kehitystä uskottavasti myös neljän tuoreimman vuoden osalta, kun koko aikasarja perustuu Verohallinnon varainsiirtoverotietoihin.

Ensiasunto ostettiin korona-aikaan nuorempana

Vuodenvaihteessa 2023–2024 toteutetun varainsiirtoverouudistuksen vuoksi ensiasunnon ostajien erittely ei ole harmillisesti mahdollista enää tämän jälkeen. Ensiasunnon ostajien ulottaminen veron piiriin on mitä todennäköisimmin lykännyt ostoajankohtaa entisestään, vaikkakin laskeneet asuntohinnat, etenkin reaalihinnat, tarjoavat samalla nuorille parhaan ostomahdollisuuden pk-seudullakin sitten finanssikriisin. Ensiasunnon ostajien määrä laskikin vuonna 2023 koko asuntokauppaa vähemmän, kun vapautus varainsiirtoverosta oli vielä voimassa, mutta hinnat olivat jo laskeneet selvästi. Ensiasunnon ostajille otollisten pienien asuntojen tarjonta myös kasvoi sijoittajakysynnän väistyttyä.

Nuoret kulkevat pääosin markkinan mukana

Joka toinen ensiasunto ostetaan yhä kasvukolmion kärjistä, ja yli joka kolmas pk-seudulta. Tampere yltää vajaaseen kahdeksaan prosenttiin, kun ensikodin hankkijoista viisi prosenttia ostaa asuntonsa Turusta. Kolme neljästä ostettavasta ensiasunnosta sijaitsee 15 suosituimmassa ensiasunnon ostokunnassa.

Tappio kirvelee kovaa, voitto hellii vähän

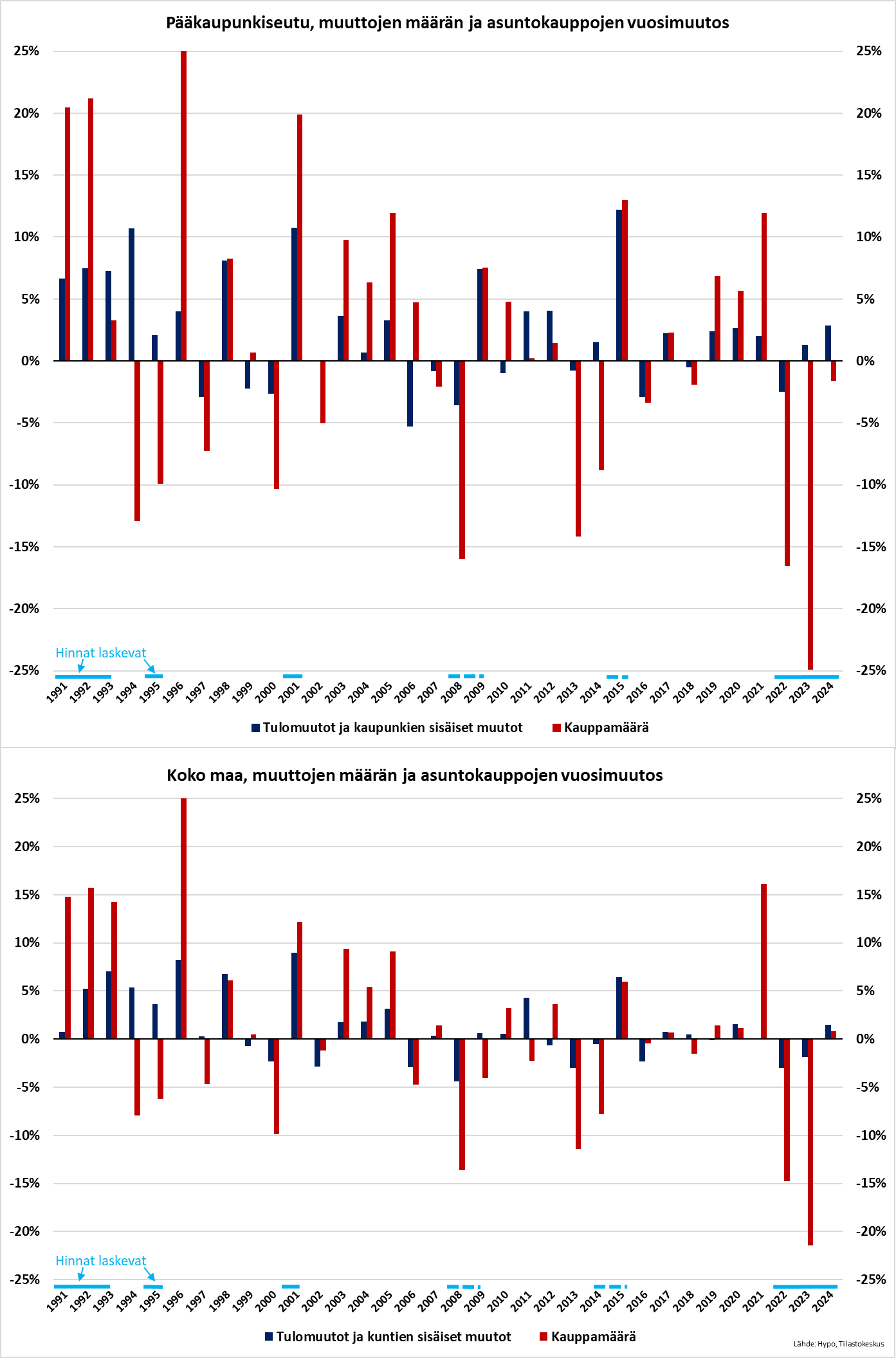

Asuntojen hintojen lasku kasvukaupungeissa vähentää asunnonomistajien myyntihaluja, ja siten myös muuttohaluja merkittävästi. Tuore tutkimustieto* kertoo, että nimellishinnan ollessa tappiolla asunnon myymisen todennäköisyys laskee yli 50 prosentilla verrattuna tilanteeseen, jossa vastaavaa myyntiä harkittaisiin myyntihinnan ollessa voitolla. Tappion uhka jarruttaa sekä myyntiä että muuttoa, mutta vaikutus on vahvempi myyntiin kuin muuttamiseen. Tappio-odotuksen alla olevat omistajat muuttavat muita useammin ilman, että myyvät vanhan asunnon, joka jätetäänkin vuokralle. Vuokraaminen toimii keinona olla realisoimatta nimellistä myyntitappiota.

Tappion välttely vaikuttaa muuttamiseen erityisen voimakkaasti, jos nykyisessä asunnossa on asuttu vain muutamia vuosia (ostohinta on tuore ja mielessä referenssinä) tai velkaa on paljon suhteessa asunnon arvoon. Odotettu tappio vähentää myös alueiden välistä muuttoa. Tämä tarkoittaa, että ihmiset jäävät helpommin ”jumiin” asuntoon ja paikkakunnalle, vaikka työn tai elämäntilanteen kannalta olisikin järkevää muuttaa uuteen osoitteeseen, välirahassa säästäisi tai tappion voisi vähentää verotuksessa. Psykologia ohjaa siis ostajia enemmän kuin puhdas matematiikka, sillä isompaa asuntoa etsivä ostaja säästää tavallisesti välirahassa hintojen laskettua. Asunnon kuluminen ja yleinen inflaatiokin unohtuvat helposti.

Tappion välttely näkyy kaupassa ja muutoissa

Kuvassa yllä esitetään sekä pk-seudun että koko maan asuntokauppojen vuosimuutokset verrattuna muuttomäärien vuosimuutoksiin. Kaupan nousutrendissä muutot kasvavat, joskin kauppoja vähemmän. Vastaavasti kaupan hiipuessa muuttomäärät hiipuvat huomattavasti vähemmän.

Nimellisen tappion välttely voi näin aiheuttaa sekä asuntokannan että työvoiman väärinkohdentumista – perhe ei asu sille sopivimmassa asunnossa, eikä työvoima ole siellä, missä sitä eniten tarvittaisiin. Hollannissa toteutettu tutkimus** löytää vahvaa näyttöä tappion välttelyn vaikutuksesta, mutta vain rajallista ja ei-johdonmukaista näyttöä siitä, että negatiivinen oma pääoma sinänsä lukitsisi kotitaloudet paikoilleen. Siellä negatiivisen oman pääoman vaikutus havaittiin kaksijakoiseksi: kohtuullisesti miinuksella olevat liikkuvat vähiten, mutta pahasti miinuksella olevat – etenkin ne, joilla on paljon säästöjä – ovat liikkuvimpia. Liikkuvuus on myös pääosin vapaaehtoista, eikä pakon sanelemaa.

Väestö kasvaa, mutta hinnat vain hiipivät?

Yksi selitys kasvualueiden asuntojen hitaaseen hintakäänteeseen löytyy väestökehityksestä. Koko maan ja myös suurimpien kaupunkien kasvu perustuu yhä vahvemmin ulkomailta tulevaan muuttoliikkeeseen. Vieraskielinen väestö asuu ahtaammin, mutta perhekoot ovat samalla suurempia (ks. myös Hypon tutkimus).

Koko maan tarkastelussa Suomessa syntyneiden perhekoko on itse asiassa ulkomailla syntyneistä henkilöistä koostuvia asuntokuntia suurempi, mutta suurimpien kaupunkien kohdalla kuva kääntyy päinvastaiseksi. Viiden suurimman kaupungin osalta ero perhekoossa on suurin Turussa, jossa Suomessa syntyneiden perhekoko on pk-seutuakin pienempi. Yksi selitys voi piillä toisen tai kolmannen polven maahanmuuttajien suuremmassa osuudessa pk-seudulla nykymuotoisen maahanmuuton ollessa Tampereella ja Turussa suhteellisesti uudempi ilmiö.

Perheet kookkaampia, kodit ahtaampia

Maahanmuuttajataustaisten kysyntä väljemmälle ja isommalle asumiselle realisoituu sitä mukaa kun tulot, työurat ja kotoutuminen etenevät. Riittävän, riittävän kokoisen ja monipuolisen rakentamisen edellytysten turvaaminen on tärkeää nyt ja jatkossa. Muuten riskinä on, että maahanmuuttajat jäävät pysyvästi pieniin ja ahtaisiin asuntoihin suurimpien kaupunkien reunamille, mikä vahvistaa segregaatiota ja heikentää kotoutumisen edellytyksiä. Rakennusyhtiöt ovatkin jo viestineet aloittavansa kokonaisia taloyhtiöitä ilman yksiöitä, ja tilastotkin kertovat uudisasuntojen keskikoon asteittaisesta kasvusta.

Asuntojen hintojen nousukäännettä siis hidastaa paitsi kysyntäprofiilin muutos myös asuntokuntien keskikoon kasvun heijastuminen kysyttyjen asuntojen lukumäärään kaupungeissa. Maahanmuutto luo ensivaiheessa kysyntää etenkin vuokra-asunnoille, mutta ei kaikkein pienimmille yksiöille. Niin asuntosijoittajien kuin oman kodin ostajienkin tarpeet ovat aiempaa enemmän astetta suuremmissa asunnoissa, vaikka yhä tarvitaan myös pieniä asuntoja halutuimmille niukan rakennusmaan alueille, joilla asuntojen hinnat ovat yhä kaikkein korkeimmat.

Suuremmat perheet sulattavat tarjonnan hitaasti

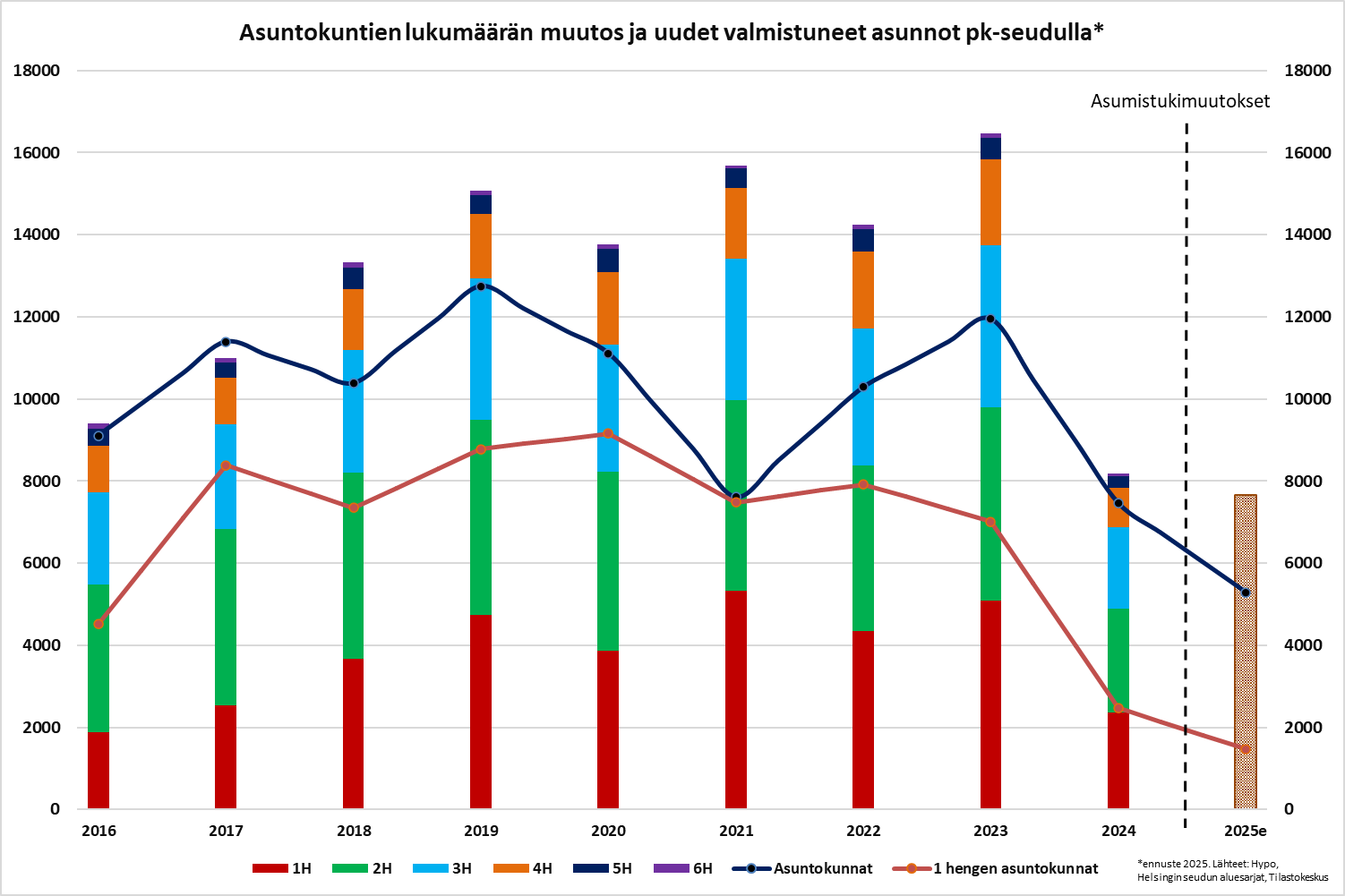

Väestönkasvun ennätyksiä rikotaan taas tänä vuonna 2025, kun esimerkiksi Helsingin kasvu kipuaa ennakkotietojen mukaan hyvän matkaa yli 10 000:n, ja siis korkeimmilleen sitten 1960-luvun. Kuluvan vuoden osalta Helsinki erottuu myös muista suurista kaupungeista maan sisäisellä muuttovoitolla, joka muodostuu nyt maahanmuuton voittoakin suuremmaksi. Ulkomaalaistaustaisten osuus on silti merkittävä maan sisäisessä muuttovoitossakin. Samalla asuntokuntien määrä, eli uusia asuntoja tarvitsevien kotitalouksien lukema kasvaa pk-seudulla hämmentävän vähän. Asumistukiin tehdyt muutokset kannustavat etenkin opiskelijoita kimppa-asuntoihin, jolloin väestön vahva kasvu ei muutu suoraviivaisesti asuntokysynnäksi aiempaan tapaan. *Kuvissa on esitetty ennusteet vuodelle 2025.

Kasvuennätyksiä rikotaan taas kaupungeissa

Suomen kaikkein kasvavin väestönosa asuu useamman kuin yhden hengen asuntokunnissa ja tarve kohdistuu yksiöitä ja pieniä kaksioita suurempiin asuntoihin. Pääkaupunkiseudulle rakennettiin vuosina 2018–2023 kuitenkin paljon pieniä asuntoja, kaikkiaan peräti yli 20 000 asuntoa enemmän kuin asuntokuntien määrä kasvoi. Itse asiassa asuntoja valmistui vielä viime vuonnakin niukasti enemmän kuin asuntokuntien määrä kasvoi. Kun asuntokunnan keskikoko on siis kasvua ajavassa väestössä suurempi, ja asumistukeakin muutettiin, pk-seudun asuntokuntien määrän kasvu ei myöskään vuonna 2025 yllä aivan valmistuvien asuntojen tasolle, mikä lykkää rakennusalan kasvukäännettä myöhemmälle.

Aloitukset ja valmistumiset alimmat 60 vuoteen

Ensi vuosi ei vielä tuo täyttä vauhtia työmaille, mutta vahvistuva kysyntä, selvästi madaltunut korkotaso ja niukka tarjonta kääntävät alan vähitellen nousuun. Valtion korkotukivaltuuksien leikkaus on kohenevassa suhdanteessa perusteltu, vaikka se jarruttaa rakentamista lyhyellä aikavälillä. Pienten asuntojen kysynnän hiipuminen näkyy jo yhtiöiden hankkeissa: yksiöiden osuus pienenee, aloitettavien asuntojen keskikoko kasvaa ja sijoittajavetoinen buumi on jäänyt taakse. Pidemmällä aikavälillä kysynnän kasvu, selvä alituotanto ja hintojen nousu nostavat rakentamisen uudelleen kasvu-uralle erityisesti kasvukeskuksissa, mutta ala toipuu kunnolla vasta muun talouden jo käännyttyä kasvuun.

Laskuissa laskettiin lopulta kahdeksaan

Koronlaskut päättyivät kesällä, kun sitä edeltävän vuoden aikana laskuja nähtiin yhteensä kahdeksan kappaletta. Vastaavasti koronnostoja tehtiin sitä ennen reilun vuoden aikana yhteensä kymmenen kertaa. Euroalueen kasvuodotukset ovat aavistuksen kohonneet, inflaatio piirun verran tavoitteen yläpuolella ja kuluttajien luottamus toipunut sodan alun sukelluksestaan, mikä näkyy nyt kahden tienoille vakiintuneissa korko-odotuksissa.

Pidemmät euriborkorot ovat olleet lyhyeiden yläpuolella alkukesästä, mikä kielii vakiintumisesta kahden prosentin tienoille. Ukrainan rauhanneuvotteluihin liittyy yhä paljon epävarmuutta, mutta jonkinlaisen kompromissin suuntaan on jo edistytty. Rauhan saavuttaminen ja pakotteiden poistuminen tukisi luottamuksen paluuta ja talouskasvua jo mahdollisen jälleenrakennuksenkin vuoksi. Samalla inflaatiopaineessa nähtäisiin laskua energiahintojen osalta, mutta mahdollista nousua rakennustarvikkeissa. Taloudellinen ”musta aukko”, jossa tukimenot kasvavat, turvallisuustilanne jää epäselväksi ja Euroopan investointiympäristö huteralle pohjalle olisi se kaikkein hankalin skenaario. Odotukset epätäydellisestä kompromissista ovat jo enimmäkseen markkinahinnoissa, joten noin kahden prosentin korkotaso on asuntovelalliselle luonteva vähimmäisohjenuora ensi vuonnakin.

Hypon näkemys asuntomarkkinoista

- Asuntokaupan kasvu kääntyy hintojen nousuksi ensi vuonna, vaikka epävarmuus vaivaa vieläkin

- Vanhat osakeasunnot lisäävät nyt runsaudenpulaa myyntipalstoilla – myyntiajat laskuun ensi vuonna

- Psykologia ohjaa yhä ostopäätöksiä, mutta hintojen lasku kaupan jo kasvaessa povaa parempaa

- Rakennusala toipuu jälkijunassa – kyseenalaiset ennätykset kääntyvät silti kasvuksi parissa vuodessa

- Korot asettuvat kahden tietämille, vaikka odotukset tulevasta elävät maailmanpolitiikan myllerryksessä

Mahdollisuudet

- Venäjä vetäytyy Ukrainasta ja kauppasota kammetaan kokonaan – luottamus voittaa hermoilun

- Asuntojen hinnat mahdollistavat muuttoliikkeen ja kauppa käy normaalisti oman elämän tarpeisiin

- Energiakriisit ovat ohi ja uusi tarjonta laskee asumismenoja – ympäristö ja kuluttajat kiittävät

- Syntyvyys toipuu ja työperäinen maahanmuutto pitää pintansa – optimistiset ennusteet ovat oikeassa

- Riittävä rakentaminen tuo koteja yhä useammalle arvokkaalle alueelle ja auttaa ensiasunnon etsijöitä

Riskit

- Korot jäävät korkealle inflaation pelossa, kauppasodat eskaloituvat ja tullimaksut tuovat stagflaation

- Suuret asuntosijoittajat ja rakennusyhtiöt kaatuvat – uudet asunto-osakeyhtiöt ajautuvat vaikeuksiin

- Taantuma pahenee, työttömyyden kasvu ei taitu ja taloudellinen ahdinko kasvaa kodeissa

- Väestönkasvu tyssää täysin, kun syntyvyyden sakkaus jatkuu ja maahanmuutto tyrehtyy tyystin

- Rakentaminen ei palaudu aikoihin ja asuntojen hinnat karkaavat käsistä kasvukolmion kärjissä

Tutkimuslähteet:

*Hurmeranta, Risto & Lyytikäinen, Teemu, 2025. Nominal Loss Aversion in the Housing Market and Household Mobility. Vatt Working Papers 178.

**Steegmans, Joep & Hassink, Wolter, 2018. Decreasing house prices and household mobility: An empirical study on loss aversion and negative equity. Journal of Regional Science 58, 611–634.

*Hypon Asuntoindeksin taustaa

Hypon Asuntoindeksi yhdistää asuntojen hinnat ja kauppamäärät yhteen arvoon. Indeksin kehitys kertoo asuntomarkkinoiden tilanteesta Tilastokeskuksen asuntojen hintatietoja kattavammin. Asuntomarkkinoilla kysynnän piristyminen näkyy ensin kauppamäärien kasvuna ja myyntiaikojen lyhentymisenä. Asuntojen myyjät havahtuvat muuttuneeseen markkinatilanteeseen vasta viiveellä, joten hintataso reagoi muutoksiin hitaasti. Vastaavasti kysynnän laskiessa myyntiajat pitenevät ja kauppamäärät supistuvat ennen kuin myyjät tarkistavat pyyntihintojaan vastaamaan ostajien maksukykyä ja -halua.

Hypon Asuntoindeksi kykenee siis myös ennakoimaan suurimpia taitekohtia asuntojen hintakehityksessä. Hypo on rakentanut indeksin pääkaupunkiseudulle, Tampereelle ja Turulle. Indeksi on simuloitu Tilastokeskuksen aineistojen pohjalta vuodesta 1987 alkaen koskien vanhoja vapaarahoitteisia osakeasuntoja.

Hypon ajankohtainen asuntomarkkinakatsaus

- Katsaus ottaa riippumattoman erikoistoimijan osaamisella rohkeasti ja kansantajuisesti kantaa asuntomarkkinoiden tilaan ja suuntaan

- Katsaus sisältää Hypon Asuntoindeksin pk-seudulle, Tampereelle ja Turulle

- Hypo julkistaa asuntomarkkinakatsauksen neljä kertaa vuodessa, nyt käsillä 95. tilanneanalyysi

Juho Keskinen

- pääekonomisti

- juho.keskinen@hypo.fi

- puhelin 040 165 9582

- X (Twitter): @Keskinen_Juho

Hypo-konserni

Suomen Hypoteekkiyhdistys on Suomen vanhin valtakunnallinen ja yksityinen luottolaitos, perustettu 1860. Hypo-konserni on kaikista pankki- ja vakuutusyhtiöistä riippumaton, jäsentensä hallinnoima keskinäinen yhtiö, joka toiminnassaan on erikoistunut asuntorahoitukseen. Konserniin kuuluu myös vuonna 2002 perustettu talletuspankki, Suomen AsuntoHypoPankki Oy.

Tilinpäätöstiedotteen 1.1.–30.9.2025 mukaan Hypo-konsernin tase oli 3,7 miljardia euroa, ydinvakavaraisuus 22,1 %, luottokanta 2,8 miljardia euroa, talletukset 1,6 miljardia euroa, järjestämättömät luotot 0,4 % ja liikevoitto 8,0 miljoonaa euroa. Asiakkaita konsernilla on yli 22 000.

Suomen Hypoteekkiyhdistys • Suomen AsuntoHypoPankki Oy

Yrjönkatu 9 A, 00120 HELSINKI • puh./tel. +358 (0)9 228 361 • faksi/fax +358 (0)9 647 443

Tähän katsaukseen sisältyvät ja sen yhteydessä suullisesti tai muutoin annetut tiedot, kannanotot, analyysit, arviot ja suositukset (”Tiedot”) perustuvat julkisiin lähteisiin ja katsauksen laatijan omiin näkemyksiin ja mielipiteisiin. Katsauksen laatija voi muuttaa Tietoja sekä omia näkemyksiään ja mielipiteitään ilman ennakkoilmoitusta. Tietojen hyödyntäminen tapahtuu kaikilta osin hyödyntäjän omalla vastuulla. Suomen Hypoteekkiyhdistyksen konserniin kuuluvat yhtiöt eivät takaa Tietojen oikeellisuutta tai täydellisyyttä eivätkä vastaa vahingoista, joita Tietojen käyttämisestä voi käyttäjälle tai kolmannelle taholle seurata. Tietoja ei ole tarkoitettu sijoitusneuvoksi taikka suositukseksi tai kehotukseksi ostaa tai myydä kiinteistö, asunto-osake tai rahoitusväline. Kiinteistöjen arvoon ja arvostukseen vaikuttavat monet seikat. Hypon Asuntoluottoluokitus (”Hypo-luokitus”) on Suomen Hypoteekkiyhdistyksen tietyn hetken markkinanäkemys, jonka oikeellisuudesta Suomen Hypoteekkiyhdistys ei vastaa; Suomen Hypoteekkiyhdistys ei myöskään ota vastuuta mahdollisista Hypon Asuntoluottoluokituksen aiheuttamista vahingoista. Tietoja lainatessa tulee mainita lähteenä Hypo ja katsauksen laatijan nimi.