Talouden kasvuvauhti odottaa uutta alkuvihellystä

Hypon talouskatsaus – Suomen talouden nollakasvu taipuu hapuilevaksi nousuksi tänä vuonna. Viennin veto ja investoinnit hivuttavat kasvun liikkeelle pitkän odotuksen jälkeen, sillä yksityinen kulutus on polkenut paikallaan koronakuopan jälkeen jo puoli vuosikymmentä. ”Talouden täysosumat ovat loistaneet poissaolollaan, ja pitkän kauden jälkeen nyt odotetaan jo malttamattomana uutta alkuvihellystä”, Hypon pääekonomisti Juho Keskinen kuvailee.

Hypon tammikuun talouskatsauksen näet tässä nettisivumuodossa. Jos luet mieluummin pdf-muotoon taitettua katsausta, voit avata dokumentin painamalla tästä linkistä –>.

Yksityinen kulutus polkenut paikallaan jo puoli vuosikymmentä

- Kamppailu Suomen talouden suunnasta on venynyt tasapelin myötä jatkoajalle, kun geopoliittinen epävarmuus ja tullipolitiikka painavat luottamusta. Odottavan aika on osoittautunut pitkäksi ja talouden täysosumat vähäisiksi, mutta kotimainen kasvu alkaa vihdoin hivuttautua plussalle tänä vuonna viennin vedon ja investointien piristymisen kautta. Katastrofi kauppasodassa vältettiin toistaiseksi, mutta Ukrainan ja Lähi-idän kriisien lisäksi myös arktisen alueen jännitteet rapauttavat nyt luottamusta ja vähentävät riskinottoa.

- Kasvun puuttuva pala löytyy suomalaiskuluttajan kukkarolta. Ostovoima elpyy, mutta yksityinen kulutus on koronakuopan jälkeen polkenut paikallaan puoli vuosikymmentä. Ennätysinflaatio söi reaaliansioita, korkojen nousu lisäsi varovaisuutta ja monella ostovoiman palauttelu näkyy vielä vanhojen haavojen paikkaamisena kulutusjuhlien sijaan. Heikon kulutuskysynnän vastineena asuntolainoja on lyhennetty ja talletustilejä täytetty huomisen varalle. Inflaatio huomioiden talletuskanta ei silti vielä yllä historian ennätyslukemiin. Yksityinen kulutus kuitenkin kääntyy tänä vuonna varovaiseen kasvuun varsin vaisun viime vuoden jälkeen.

- Työmarkkinat ovat otsikoita paremmat. Työttömyyden nousu huolettaa, mutta työvoima kasvaa ja työllisten määrä kohoaa. Työikäisen väestön kasvu luo edellytyksiä kasvukäänteelle, vaikka se näkyykin tilastoissa aluksi työttömyytenä, kun yhä useampi myös hakee töitä.

- Suomen ulkomaankaupan painopiste on siirtynyt vuosi vuodelta idästä länteen –toimivat kauppasuhteet EU:n ja Yhdysvaltojen välillä ovat meille kultaakin kalliimmat. Muutos tulleissa tai kauppasopimuksissa voi helposti näkyä yksittäisten toimialojen kysynnässä ja tilauskannoissa. Yhdysvaltojen välivaalien lähestyessä rahahanoilla on tapana löystyä, mikä voi tukea lyhyellä aikavälillä kasvua, mutta kasvattaa samalla budjettialijäämää ja rasittaa Yhdysvaltain julkista taloutta.

- EKP pitää kuluvana vuonna ohjauskorot ennallaan ja markkinat hinnoittelevat lyhyiden korkojen pysyvän tänä vuonna kahden tietämillä. Pitkät korot viestivät samalla euroalueen kasvun ja työllisyyden kestokyvystä, velkavetoisesta elvytyksestä ja puolustusmenojen kasvusta. Euroalueen talous kasvaa lähivuosina rauhallista tahtia, ja inflaation odotetaan pysyvän lähellä kahden prosentin tavoitetasoa

Talous hiipii varpaillaan kohti kasvukäännettä

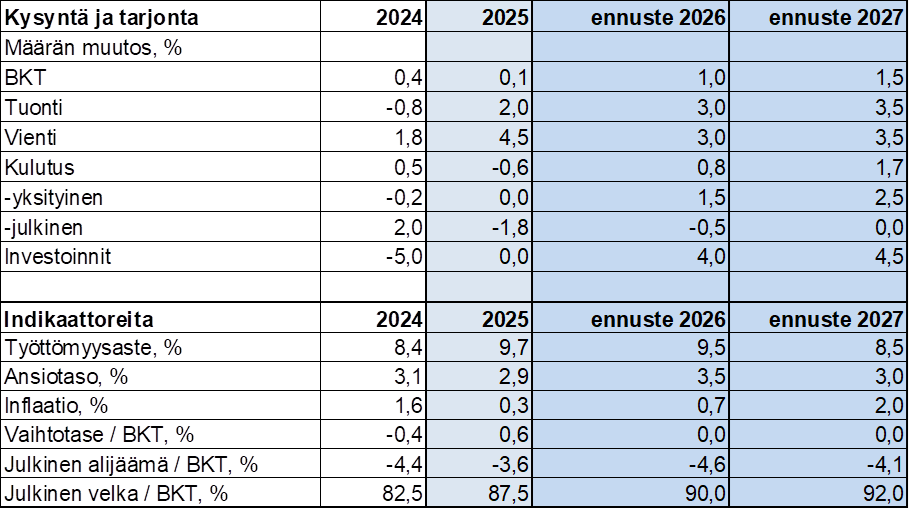

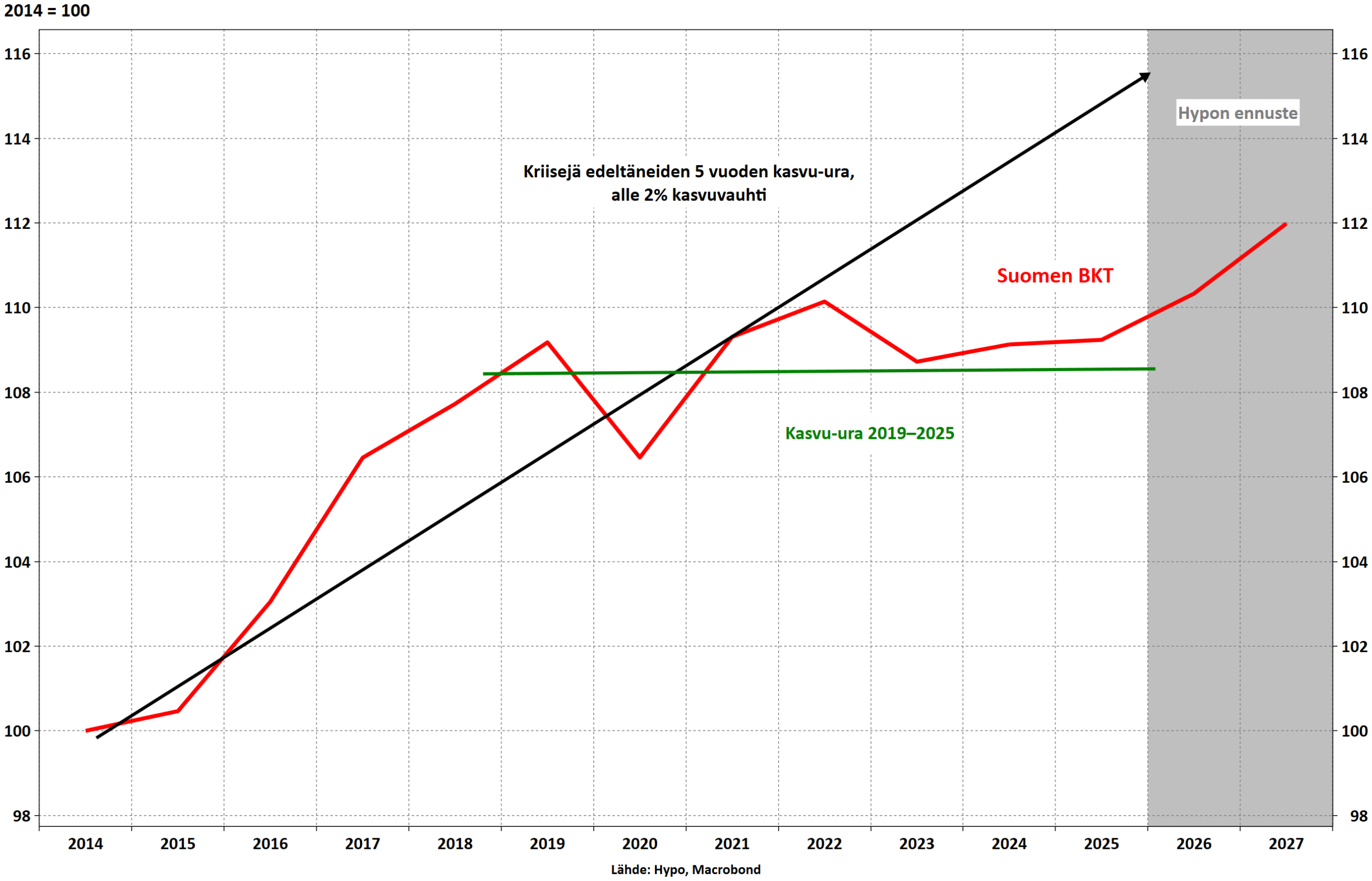

Suomen talouden kasvukäänne on antanut odottaa itseään jo pitkäksi venyneen tovin. Kansainväliseen talouteen kasattiin viime vuonna rutkasti tummia pilviä, kun geopoliittisten jännitteiden päälle lyödyt tullimaksut ja -uhat iskivät suorien kustannusvaikutusten lisäksi kuluttajien ja yritysten luottamukseen. Kauppasopimuksia solmittiin vuoden kuluessa, ja tullitasot eivät lopulta yltäneet pahimpiin pelkoihin, mutta kuluvana vuonna Ukrainan ja Lähi-idän kriisien lisäksi myös arktisen alueen jännitteet määrittelevät talouden tolaa uudella tavalla. Pessimismi näkyy kuluttajien ajattelussa, ja katse on pysynyt kenties liiankin tiukasti kolikon nurjalla puolella. Työttömyyden nousu huolettaa, vaikka taloudesta löytyy myös mahdollisuuksia. Ostovoima kasvaa, mutta kahvipöydissä muistellaan yhä kolmen vuoden takaista ennätysinflaatiota.

Nollakasvu taittuu hapuilevaksi nousuksi

Talouden tarkkailumoodi ja varautumien pahemman päivän varalle ovat toistaiseksi jatkuneet. Sekä asuntojen hintakehitys että bruttokansantuotteen kasvu ovat olleet Suomessa 2020-luvulla euroalueen heikoimmat, ja julkisen talouden velkasuhde on kasvanut euromaista eniten. Suomi on virallisesti siirtynyt EU:n julkisen talouden alijäämämenettelyn piiriin, ja lisäsopeutuksia tullaan tarvitsemaan tulevinakin vuosina. Samalla myös kasvun yläsuuntaiset mahdollisuudet ”patoutuvat”, kun työikäisen väestön kasvu mahdollistaa käänteen työmarkkinoilla, korkojen lasku välittyy yhä talouteen ja uusia kauppasopimuksia solmitaan. Investoinnit kasvavat, ulkomaankauppa on vetänyt odotettua paremmin ja kulutuspotentiaali odottaa purkautumistaan talletustileillä.

Suomen talous kasvaa kuluvana vuonna investointien ja vientimarkkinoiden vedon ajamana, mikä kääntää myös työttömyyden kurssin varovaisesti kohti kaakkoa vuoden aikana. Rakennusala ei toivu lamastaan vielä tänä vuonna, vaikka liikevaihtokuvaajat antavatkin toimialalle pieniä toivon hippusia paremmasta huomisesta. Korjausrakentaminen on pysynyt uudispuolta vakaampana heikossakin suhdanteessa, mutta uusia korjaushankkeita käynnistetään suhteellisen varovaiseen tahtiin vielä tänäkin vuonna.

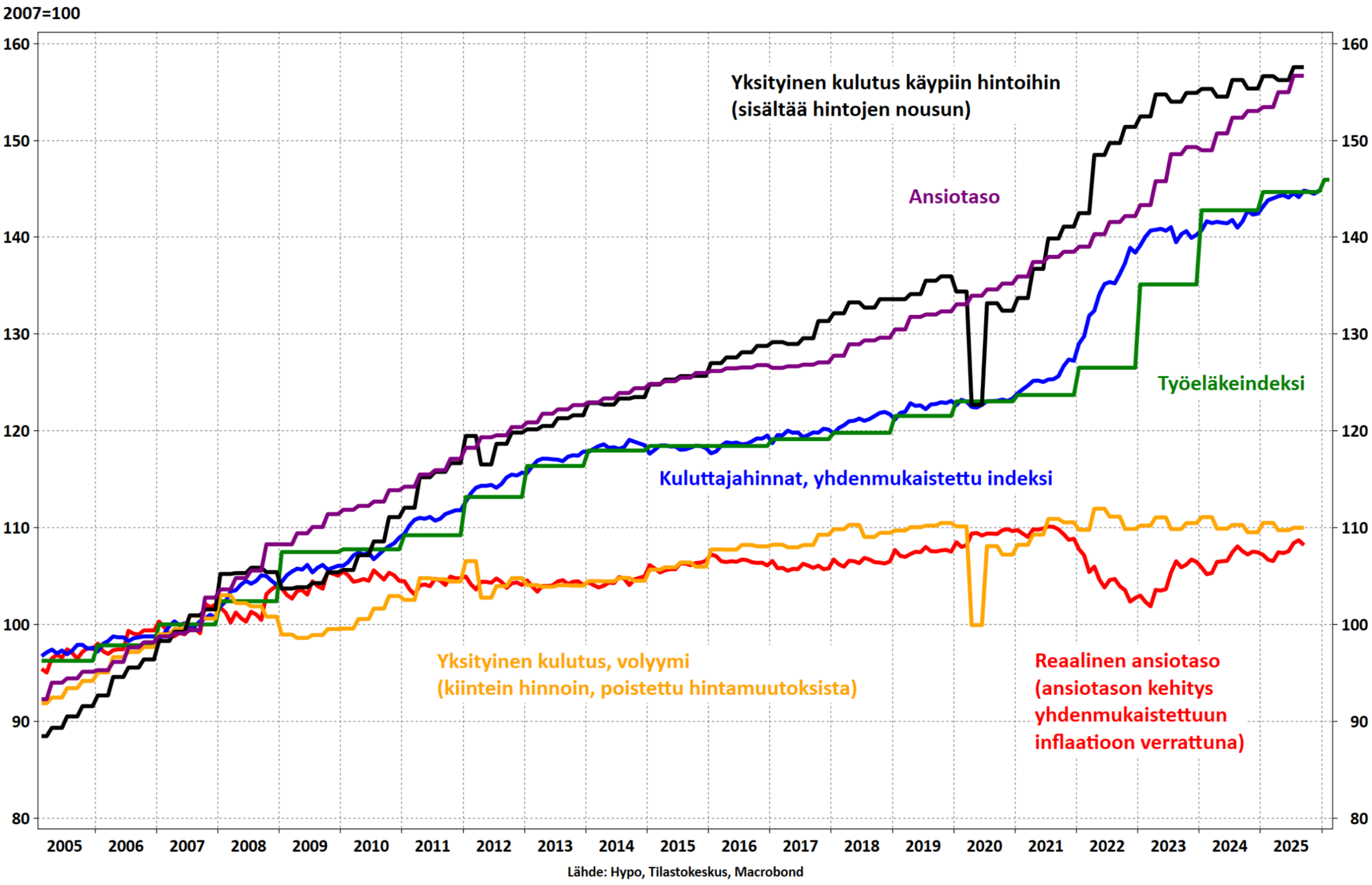

Kulutus ei ole kasvanut sitten koronan

Suomalaiskuluttajan roolia talouskasvun, tai sen puutteen, taustalla ei tule väheksyä, sillä yksityinen kulutus muodostaa yli puolet bruttokansantuotteen kysynnästä ja näyttelee siten varsin ratkaisevaa roolia myös tulevan kasvun tekijänä. Syyttävää sormea ei silti tule varovaisiin kuluttajiin kohdistaa, jotka kohtasivat nelisen vuotta sitten uudenlaisen epävarmuuden lisäksi kohoavat kuluttajahinnat ja laina- sekä talletuskorot. Kun yksityinen kulutus kasvoi loivasti läpi 2010-luvun, on se koronakuopasta toivuttuaan polkenut paikallaan puoli vuosikymmentä.

Yksi selitys vaakaliitoon löytyy reaaliansioista, jotka nousivat myöskin tasaisesti edellisen vuosikymmenen, mutta notkahtivat inflaation kohottua ennätyksellisesti vuonna 2022. Vaikka inflaatiopiikki jäi nopeasti ohimenneeksi oikuksi, on reaalinen ansiotaso kivunnut vasta nyt lähelle koronakriisin alun tasoaan. Korkean inflaation vallitessa kulutus ei laskenut ostovoiman laskun mukaisessa suhteessa, jolloin ostovoiman nousukaan ei näy vielä kohottaneen kulutusta. Reaalinen ansiotaso kohoaa viimein tänä vuonna koronan alun tasolle, kun inflaatio matelee, mutta reaalipalkat kohoavat koviten sitten finanssikriisin.

Myös julkisen talouden voimakkaan velkaantumisen voi vapaakauppaakin puolustaneen taloustieteilijän David Ricardon opein nähdä kohottavan veronkorotuksiin varautuvien kuluttajien säästämisastetta – tai toisaalta sopeutustoimien itsessään leikkaavan yksityistä kulutusta lyhyellä aikavälillä. Kriisejä edeltänyt vaisu väestökehitys on myös osaltaan pitänyt talouden kokonaiskysynnän maltillisena. Yhä useampi suomalainen myös säästää sijoittamalla, mikä kohottaa varallisuutta ja tuo turvaa.

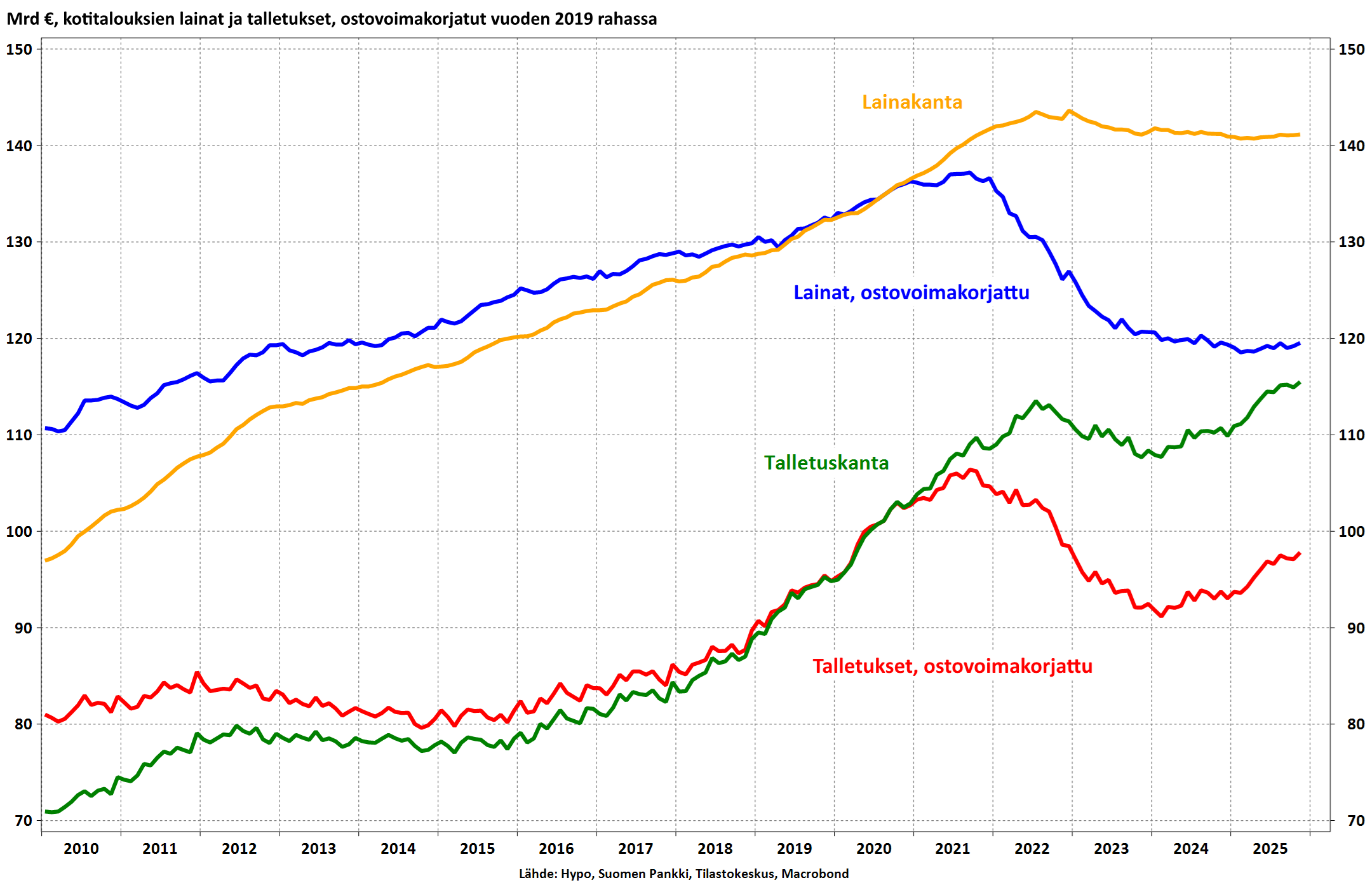

Talletukset historian korkeimmat vain nimellisesti

Korkotason nousu nollakorkoajoista tarkoitti samalla myös talletuskorkojen nousua, mikä kohotti vastaavasti säästämisastetta. Talletustileillä onkin ennätyksellisen suuri euromäärä säästöjä, mutta inflaatiolla puhdistettuna säästöjen reaaliarvo on yhä jäljessä vuoden 2021 huippuhetkeään. Viisi vuotta sitten talletetun euron reaaliarvo onkin laskenut 93 senttiin, kun taas lainatun euron reaaliarvo on supistunut liki 88 senttiin. Talletuskannan reaalikorko nousi plussalle vuoden 2024 aikana, neljän vuoden pakkasjakson jälkeen.

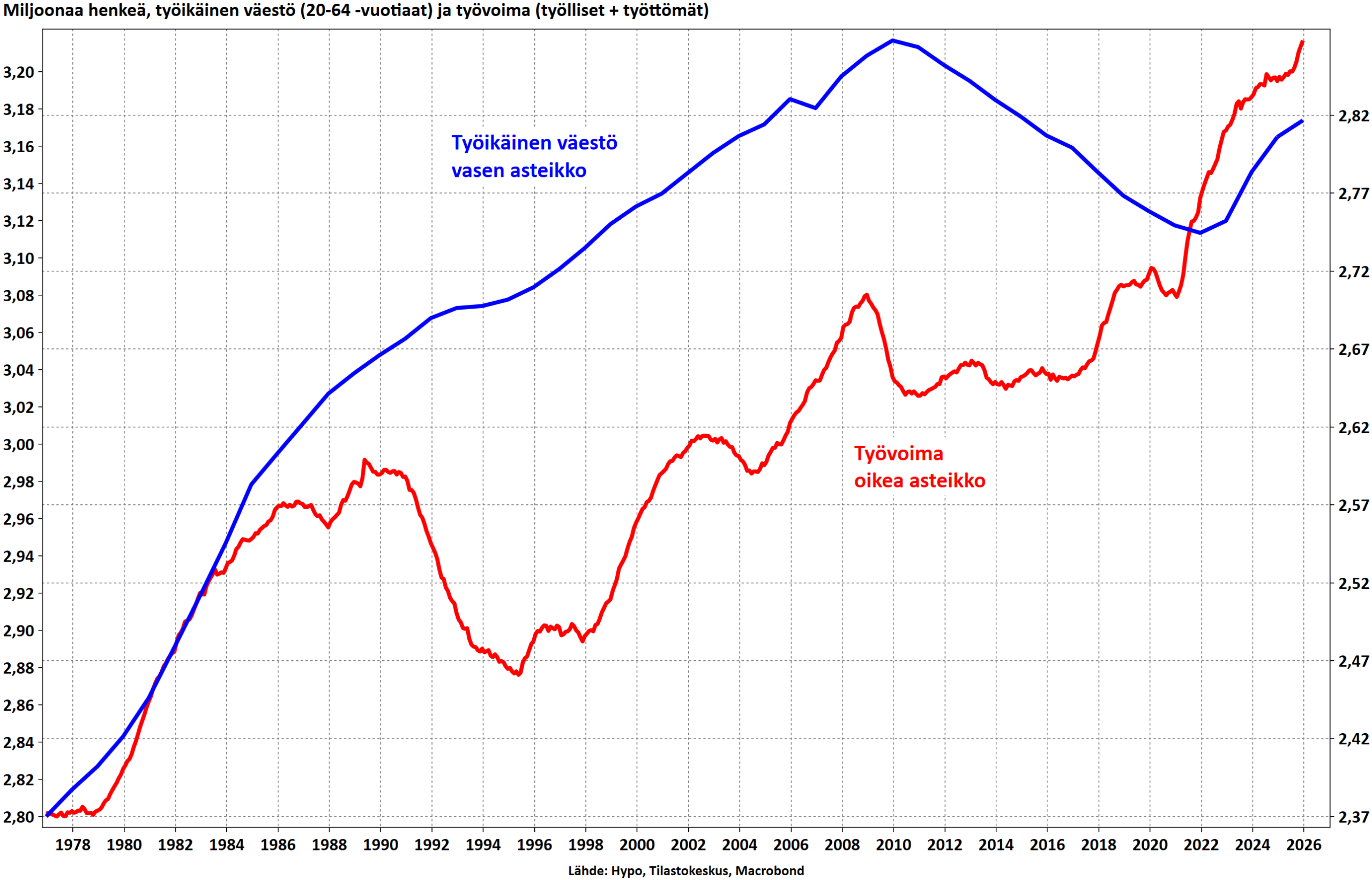

Työvoima mahdollistaa kasvukäänteen

Työttömyysaste on jatkanut kiitoaan vuosituhannen huippulukemissa ja työttömyysjaksot pitkittyvät entisestään. Samalla työllisyysasteessa nähtiin jo varovaista nousua viime vuoden kuluessa. Pelkän työttömyysasteen tuijottelu rapauttaa kuluttajien luottamusta kenties liikaakin, sillä työikäisen väestön kasvu toimii samalla kasvukäänteen mahdollistajana. Työvoiman tarjonta on kasvanut ja työpaikkojen etsijöitä onkin nyt eniten Suomen historiassa.

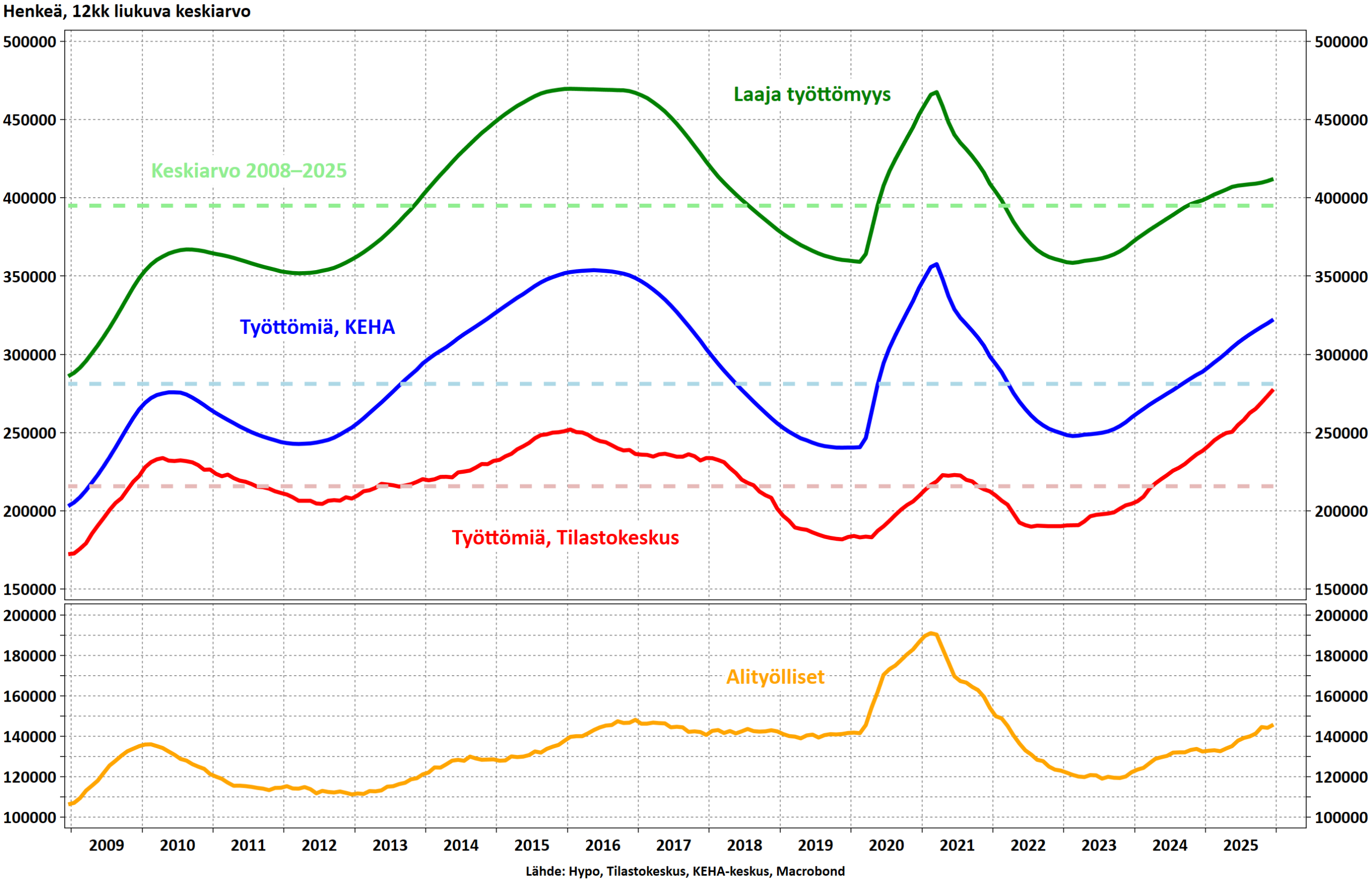

Työvoimaa on nyt enemmän kuin koskaan

Maahanmuuton vilkkaus näkyy työikäisen väestön määrän kasvukäänteenä vuodesta 2022 eteenpäin. Työikäisen väestön määrä on kasvanut kolmessa vuodessa 60 000 hengellä, kun samalla aikavälillä työvoima on kasvanut noin 100 000 hengellä ja vuoden 2021 pohjiltaan vieläkin reippaammin – ihmiset siis myös hakevat töitä aiempaa hanakammin, mikä vastaa toteutetun työvoimapolitiikan tavoitetta. Uutena ilmiönä jopa työnhakulomakkeisiin on saattanut ilmestyä erittely, jossa työtä hakeva voi ilmoittaa hakevansa paikkaa vain hakuvelvoitteen vuoksi, jolloin kyse ei kuitenkaan ole tosiasiallisesta työnhausta. Työnvälitystilaston mukaan työttömyysetuuksia saavien määrä on pysynyt maltillisempana ja myös työttömien henkilöiden määrä ns. laajalla työttömyydellä mitattuna on kohonnut huomattavasti vähemmän, kuin Tilastokeskuksen otoskyselyyn perustuva työvoimatutkimus kertoo. Laajempi rekisteriaineisto, joka huomioi työvoimatutkimuksen määritelmän lisäksi mm. tukityöllistämisen, työvoimakoulutuksen tai valmennuksen, kuntouttavan työtoiminnan ja työ- tai koulutuskokeilun tosiasialliseksi työttömyydeksi, kertoo maltillisemmasta kasvusta työttömien määrässä. Alityöllisyys, jossa työtä tehdään toivottua vähemmän, ei myöskään hälytä historiaan verrattuna.

Työmarkkinat mainettaan paremmat

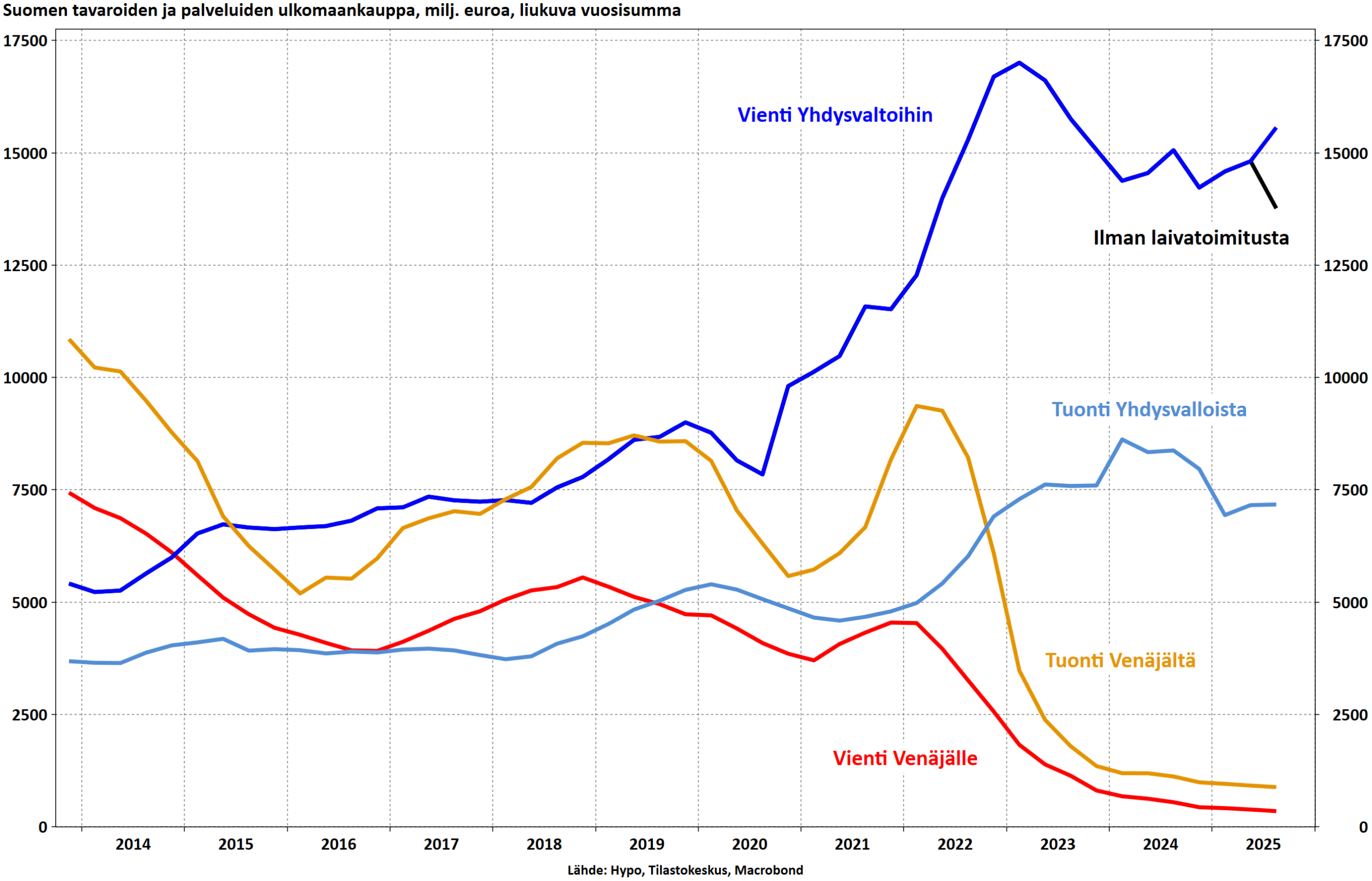

Yhdysvallat yhä tärkeämpi Suomelle

Kun Venäjän hyökkäyssodan käynnistyminen romahdutti Venäjän-kaupan, on Suomen vienti Yhdysvaltoihin säilynyt yllättävänkin vahvana tullitasojen noususta huolimatta. Ennen kauppasodan alkua USA:n osuus Suomen kokonaisviennistä liki tuplaantui noin 13 prosenttiin kymmenen vuoden aikana, kun Venäjän viennin osuus putosi samassa ajassa liki 10 prosentista lähes nollaan. Akuutin kauppasodan vaikutusten arvioinnissa risteilyaluksen toimitus rapakon taakse heinäkuussa nostaa Yhdysvaltain viime vuoden vientilukua merkittävästi, sillä ilman 1,8 miljardin euron lisäystä tavaravienti olisi pudonnut tammi–marraskuussa 14 prosentilla nyt tilastoidun 15 prosentin kasvun sijaan. Samalla tiedämme seuraavien risteilytoimitusten jatkuvan tänä ja ensi vuonna, jonka jälkeen jäänmurtajien toimitukset tulevat ajankohtaisiksi. Tullimaksut haittaavat kiistatta vientialoja, mutta toistaiseksi kustannus on myös siirtynyt amerikkalaiskuluttajalle ja -yrittäjälle. Venäjä-kanavan sulkeutuminen ei näy Suomessa vain menetettynä kauppana, vaan markkina- ja hankintasuuntien vaihtumisena. Samalla riskit linkittyvät talouskehitykseen – Suomen talous kestäisi heikosti toisenkin suuren kauppakumppanin menetystä. Yksittäisistä maista Yhdysvallat oli viennin arvolla mitaten Suomen tärkein kohde viime vuonna.

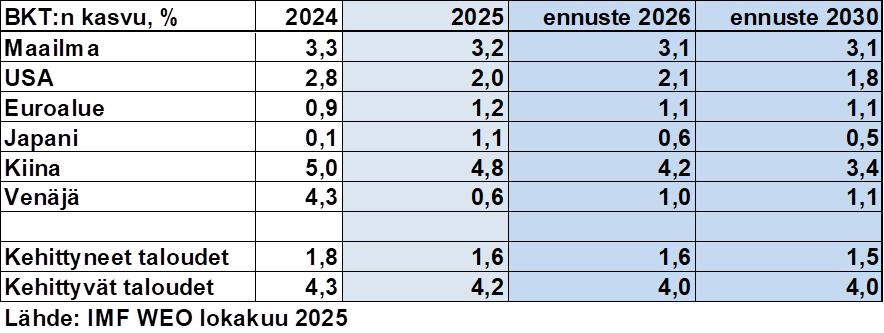

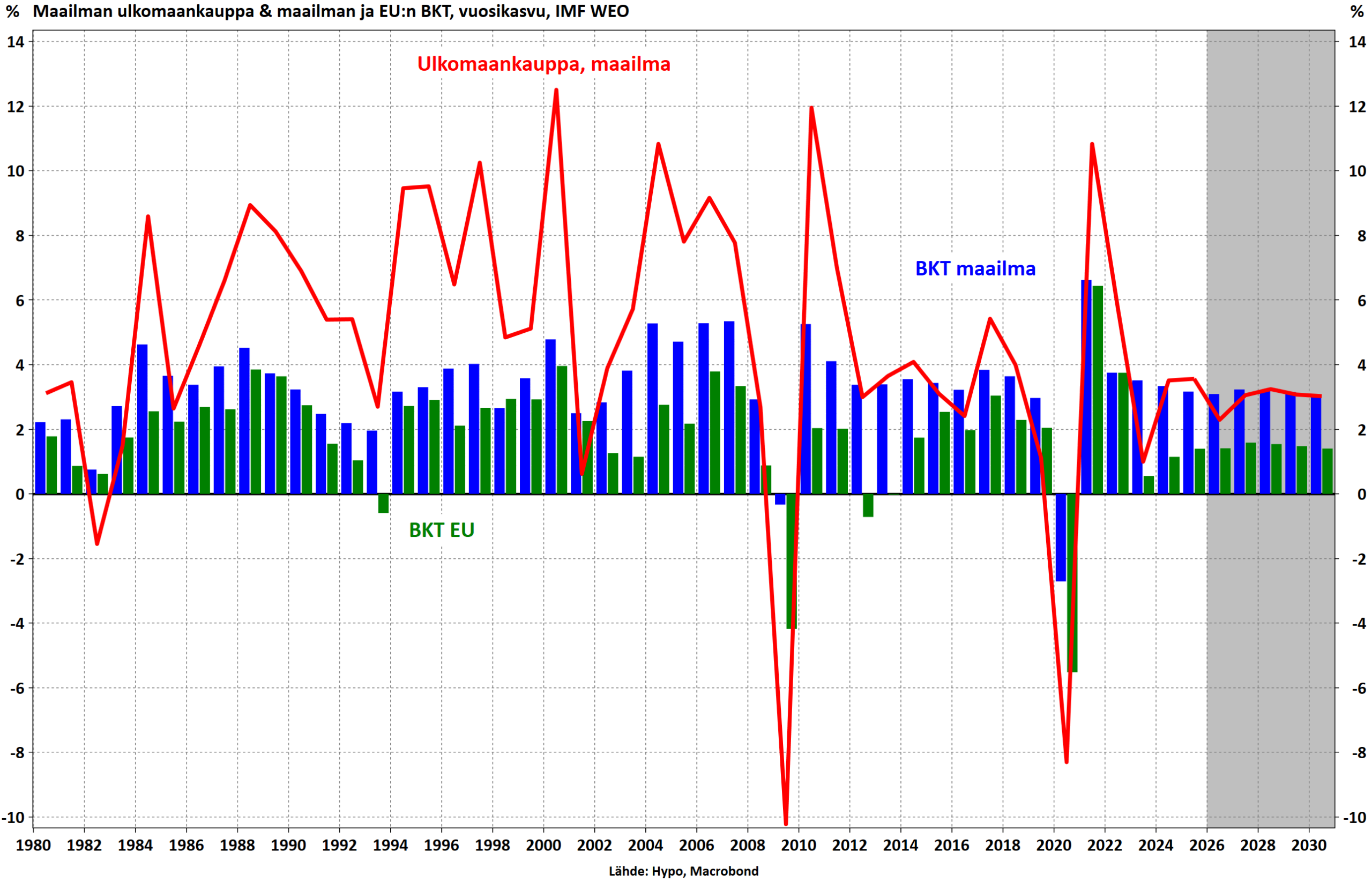

Maailmantalous jatkaa hidasta kasvuaan

Maailmantalous jatkaa kolmen prosentin kasvussa tänäkin vuonna, kun euroalueen talouden odotetaan kasvavan noin prosentin verran. Talous etenee tasaisen kasvun uralla, mutta vauhtia jarruttavat yhä kiristyneet kauppasuhteet, geopoliittinen epävarmuus ja yritysten varovainen investointihalukkuus. Yritykset eivät investoi entiseen tapaan, mikä vaimentaa suoraan kokonaiskasvua. Positiivisia yllätyksiä voi syntyä, jos kauppapoliittinen ilmapiiri rauhoittuu, tullitasoja alennetaan ja investoinnit piristyvät – erityisesti, jos tekoäly kiihdyttää tuottavuutta selvästi. Negatiivisella puolella riskit liittyvät kansainvälisen kaupan hankaloitumiseen, rahoituksen kallistumiseen ja epävarmuuden lisääntymiseen.

Maailmantalous kasvaa tasaista vauhtia

Eurooppa kasvaa prosentti kerrallaan

Euroalue jatkaa maltillisella kasvu-uralla. Panostukset puolustukseen ja infrastruktuuriin kannattelevat kasvua yhdessä matalan työttömyyden kanssa, vaikkei kuluttajien luottamus olekaan vielä toipunut kriisejä edeltäneelle tasolleen. EU:n ja Etelä-Amerikan maiden Mercosur-sopimuksen lykkääntyminen tuo takapakkia, mutta teollisuustuotanto ei enää supistu ja vientimarkkinoiden veto on pysynyt tilanteeseen nähden vahvana. Euroalueen vaimea, mutta paranemaan päin oleva kysyntä tukee Suomen vientiä, samalla kun korkojen lasku parantaa kotitalouksien ostovoimaa. Etenkin Saksan talouden kohentunut peruskuva tuo tukea eurotaloudelle ja Suomelle. Euroopan talousmoottorin taantuma on kääntynyt varovaiseksi kasvuksi, joka saa jatkossa tukensa velkajarrun höllennyksestä ja mittavista puolustus- ja infrainvestoinneista. Maltillinenkin elpyminen euroalueen teollisuuden ankkurivaltiossa ja alihankintaketjujen solmukohdassa heijastuu laajasti Eurooppaan, mutta elvytyksen vaikutukset alkavat näkyä taloudessa selvemmin vasta vuosikymmenen loppua kohti mentäessä.

Yhdysvalloissa kysyntä on pysynyt euroaluetta vahvempana, mutta geopoliittinen myllerrys näkyy erityisesti kauppapolitiikan “sääntöriskinä”: tullien uhka tai toteutuminen muuttaa nopeasti hintoja, toimitusketjuja ja investointipäätöksiä myös Euroopassa. Suomelle USA on yhä tärkeämpi sekä tavara- että palveluviennin kohde, joten olennaista on, jatkuuko amerikkalainen kysyntä kohtuullisena ja pysyykö kauppapolitiikan ympäristö ennakoitavana. Muutos tulleissa tai sääntelyssä voi heilauttaa yksittäisiä toimialoja ja tilauskantoja. Välivaalien lähestyminen on myös omiaan kasvattamaan liittovaltion budjetin alijäämää, mikä kohottaa kasvua, mutta kuormittaa Yhdysvaltain julkista taloutta.

Kiinan veto on jatkunut vahvana viennin tuella, mutta tämän tuen odotetaan hiipuvan, kun kaupan esteet lisääntyvät ja ulkoinen kysyntä normalisoituu. Kotimainen kulutus kasvaa, mutta se ei yksinään riitä ylläpitämään aiempien vuosien vauhtia, ja investointivetoisen kasvumallin teho on heikentynyt. Taustalla painavat myös rakenteelliset tekijät, kuten väestökehitys, tuottavuushaasteet ja lisäksi epävarmuus tilastokuvan tarkkuudesta. Suomelle Kiina-kanava on usein välillinen: Kiinan suhdanne heijastuu Euroopan teollisuuteen, raaka-ainemarkkinoihin ja kilpailuasetelmaan, mikä vaikuttaa myös Suomen vientikysyntään ja hinnoitteluvoimaan.

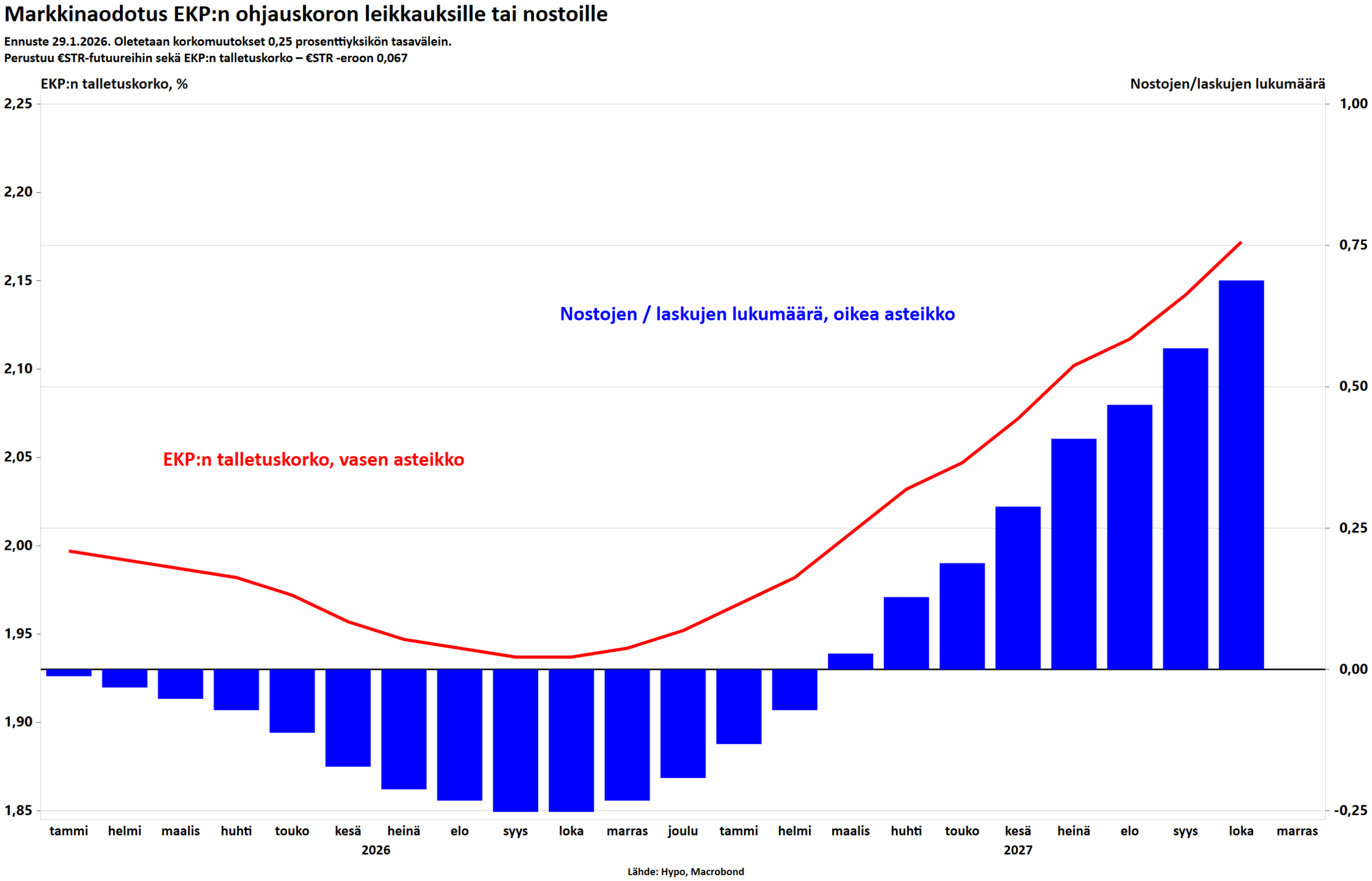

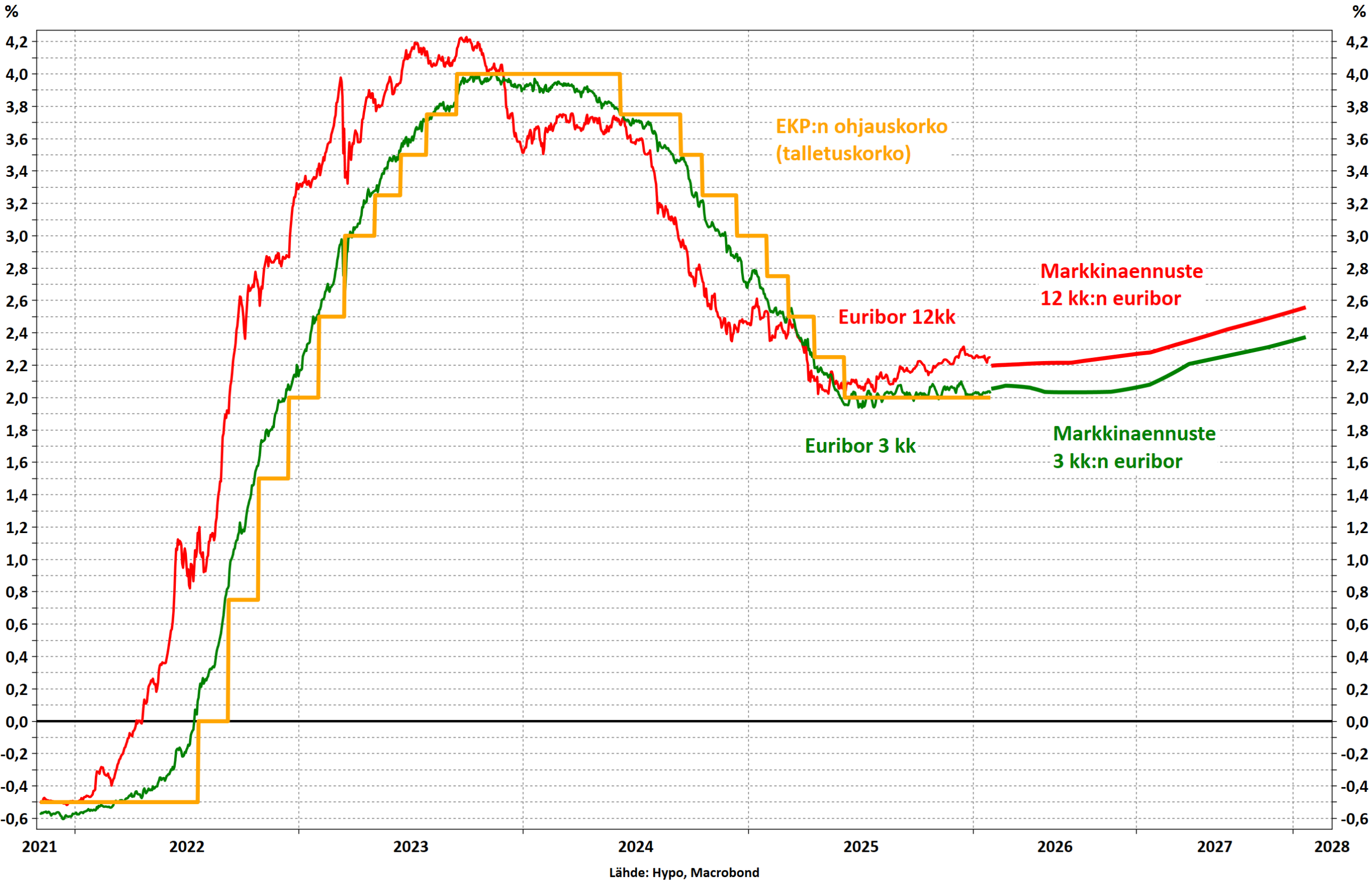

Korot pysyvät kahden tietämillä

EKP:n neuvosto piti ohjauskorot odotetusti ennallaan joulukuun kokouksessaan ja viesti, että nykyinen korkotaso saa jatkua. Markkinoilla vielä aiemmin eläneet odotukset uusista koronlaskuista tälle vuodelle ovat vähitellen hiipuneet, ja lyhyiden korkojen hinnoittelu viittaa nyt siihen, että ne pysyttelevät suurin piirtein kahden prosentin tuntumassa. Samalla EKP päivitti kasvu- ja inflaatioarvioitaan. Ennustekuvan mukaan euroalueen kasvu jatkuu maltillisena lähivuosina ja inflaation arvioidaan vakiintuvan lähelle kahden prosentin tavoitetta. Edellä esitettyjen kuukausitasolle laskettujen markkinaodotusten mukaan EKP:n yksi 0,25 prosenttiyksikön koronnosto on mahdollinen vuoden 2027 loppuun mennessä, mutta markkinakuva ja korko-odotukset ovat omiaan muuttumaan vielä monta kertaa datan päivittyessä ja politiikan poukkoillessa.

Pitkien korkojen asteittainen nousu kertoo samanaikaisesti kahdesta kehityskulusta. Yhtäältä euroalueen talous on osoittautunut ennakoitua sitkeämmäksi ja työllisyys on pitänyt pintansa. Toisaalta pitkien lainojen riskipreemiot ovat nousseet: kun velkakirjojen tarjonta kasvaa ja Euroopan keskuspankki jatkaa taseensa pienentämistä, sijoittajat vaativat pidemmästä sitoutumisesta ja korkojen heilunnan riskistä aiempaa suurempaa tuottoa. Pitkiä korkoja nostavatkin velkavetoisen elvytyksen paluu, puolustusmenojen kasvu sekä finanssipolitiikan kääntyminen elvyttävämpään suuntaan etenkin Saksassa.

Korkoennusteet loivassa nousussa

Kahden prosentin ohjauskorkotaso näyttäytyy keskuspankille myös pidemmän aikavälin kannalta käyttökelpoisena, koska se jättää rahapolitiikalle liikkumavaraa suhdannekäänteissä enemmän kuin nollakorkojen aikakaudella. Yhdysvalloissa Fed joutuu tasapainoilemaan edelleen inflaatiopaineiden ja työmarkkinoiden viilenemisen välillä, kun taas Euroopassa painopiste on inflaatio-odotusten ankkuroimisessa tavoitetasolle. Suomalaisen asuntovelallisen näkökulmasta markkinahinnoittelu kertoo euriborien pysyvän tänä vuonna hieman kahden yläpuolella, vaikka viime vuosien perusteella korkouraan voi yhä tulla yllätyksiä molempiin suuntiin.

Hypon näkemys pähkinänkuoressa

- Suomen talous kasvaa tänä vuonna kituliaasti, mutta käänteentekevästi – kuluttajat päättävät vauhdin.

- Työllisyys kasvaa, mutta työttömyysaste kääntyy laskuun viiveellä – työvoima mahdollistaa kasvun.

- Korot pysyvät kahden tuntumassa ja euroalueen kasvu kohtalaisena – luottamuspula vaivaa vieläkin.

- Jännitteet jatkuvat ja kauppasota kytee yhä – suhdannekehitys ja Euroopan elvytys tukevat Suomea.

- Palkat kohoavat vauhdilla inflaation madellessa – ostovoimakuopasta kiivetään kuiville vuoden aikana.

Mahdollisuudet

- Sodat väistyvät ja tullit poistuvat – talouden kasvunäkymät vahvistuvat ja kärsimys päättyy viimein.

- Kriisit vauhdittavat energiamurrosta kestävään kasvuun, riippuvuus fossiilisesta energiasta vähenee.

- Väestönkasvu vahvistuu, työttömyys laskee, terveyspalvelut tehostuvat ja tuottavuusloikka on totta.

- Investoinnit tuovat kasvusysäyksen ja kohonnut kysyntä kääntää rakennusalan kasvu-uralle.

- EKP vakauttaa inflaation ja välttää deflaation. Kuluttajien luottamus palaa ja likviditeettikriisi vältetään.

Riskit

- Sota Ukrainassa tai Lähi-idässä eskaloituu, arktisen alueen tilanne kiristyy ja talouskehitys lamautuu.

- EKP pitää ohjauskorot korkeina liian pitkään – Suomi ajautuu pitkäkestoiseen deflaatiokierteeseen.

- Suomi joutuu osaksi kansainvälistä konfliktia – sijoittajat säikähtävät ja rahamarkkinat sakkaavat.

- Suomi ei kykene säästöihin kasvun tyssätessä – valtion korkomenot ja sote-kustannukset karkaavat.

- Globaalin kauppasodan eskalaatio ajaa euroalueen lamaan, työttömyys kasvaa ja kauppa hyytyy.

Hypon talouskatsaus

- Talouskatsaus yhdistää perinteisten suhdannekatsausten parhaat puolet sekä riippumattoman erikoistoimijan rohkean otteen ja kansantajuisen tiivistämisen

- Katsauksessa otetaan kantaa myös talousnäkymien suurimpiin riskeihin koti- ja ulkomailla

- Uhkien lisäksi Suomella on runsaasti mahdollisuuksia vauhdittaa kasvua

- Hypo julkistaa talouskatsauksen kaksi kertaa vuodessa

Juho Keskinen

pääekonomisti

puhelin 040 165 9582

X: @Keskinen_Juho

Hypo-konserni

Suomen Hypoteekkiyhdistys on Suomen vanhin valtakunnallinen ja yksityinen luottolaitos, perustettu 1860. Hypo-konserni on kaikista pankki- ja vakuutusyhtiöistä riippumaton, jäsentensä hallinnoima keskinäinen yhtiö, joka toiminnassaan on erikoistunut asuntorahoitukseen. Konserniin kuuluu myös vuonna 2002 perustettu talletuspankki, Suomen Asuntohypopankki Oy.

Osavuosikatsauksen 1.1.–30.9.2025 mukaan Hypo-konsernin tase oli 3,7 miljardia euroa, ydinvakavaraisuus 22,1 %, luottokanta 2,8 miljardia euroa, talletukset 1,6 miljardia euroa, järjestämättömät luotot 0,4 % ja liikevoitto 8,0 miljoonaa euroa. Asiakkaita konsernilla on yli 22 000.

Suomen Hypoteekkiyhdistys • Suomen Asuntohypopankki Oy

Yrjönkatu 9 A, 00120 HELSINKI • puh./tel. +358 (0)9 228 361 • hypo@hypo.fi

Tähän katsaukseen sisältyvät ja sen yhteydessä suullisesti tai muutoin annetut tiedot, kannanotot, analyysit, arviot ja suositukset (”Tiedot”) perustuvat julkisiin lähteisiin ja katsauksen laatijan omiin näkemyksiin ja mielipiteisiin. Katsauksen laatija voi muuttaa Tietoja sekä omia näkemyksiään ja mielipiteitään ilman ennakkoilmoitusta. Tietojen hyödyntäminen tapahtuu kaikilta osin hyödyntäjän omalla vastuulla. Suomen Hypoteekkiyhdistyksen konserniin kuuluvat yhtiöt eivät takaa Tietojen oikeellisuutta tai täydellisyyttä eivätkä vastaa vahingoista, joita Tietojen käyttämisestä voi käyttäjälle tai kolmannelle taholle seurata. Tietoja ei ole tarkoitettu sijoitusneuvoksi taikka suositukseksi tai kehotukseksi ostaa tai myydä kiinteistö, asunto-osake tai rahoitusväline. Kiinteistöjen arvoon ja arvostukseen vaikuttavat monet seikat. Hypon Asuntoluottoluokitus (”Hypo-luokitus”) on Suomen Hypoteekkiyhdistyksen tietyn hetken markkinanäkemys, jonka oikeellisuudesta Suomen Hypoteekkiyhdistys ei vastaa; Suomen Hypoteekkiyhdistys ei myöskään ota vastuuta mahdollisista Hypon Asuntoluottoluokituksen aiheuttamista vahingoista.Tietoja lainatessa tulee mainita lähteenä Hypo ja katsauksen laatijan nimi.