Kansantalous kampeaa kasvuun kriisien keskellä

Hypon talouskatsaus – Suomen talouden käännettä jarruttaa sumea näkymä tulevaisuuteen. Investoinnit pysyvät heikolla tasolla ja rakennusalan matalalento jatkuu loppuvuoden. Kasvun kuiva kausi kuitenkin päättyy.

”Työttömyysjaksot pitkittyvät ja pitkäaikaistyöttömyys uhkaa kasvaa tilastohistorian korkeimmalle tasolleen kahden vuoden kuluessa. Konkurssikehitys ei ole vielä taittunut orastavasta talouskasvusta huolimatta”, Hypon pääekonomisti Juho Keskinen ennustaa.

Hypon heinäkuun talouskatsauksen näet nettisivumuodossa. Jos haluat kuitenkin lukea sen tutuksi tulleessa pdf-muodossa taitettuna, voit avata dokumentin painamalla tätä linkkiä –>.

Kasvua viimeinkin epävarmuudesta huolimatta

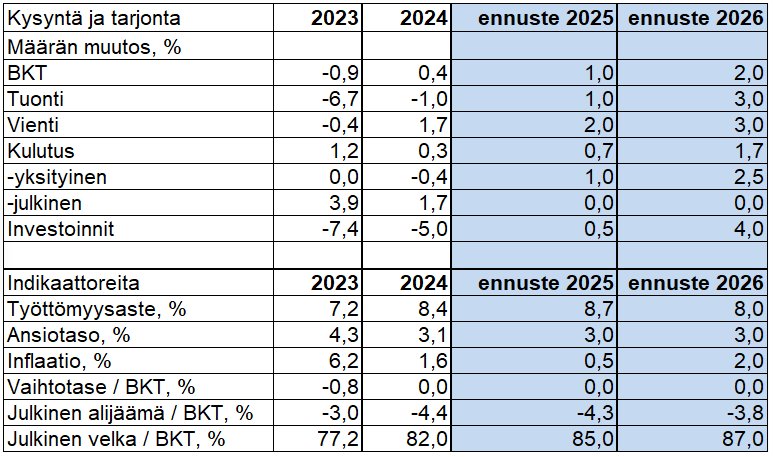

- Suomen talous kasvaa viimein globaalista epävarmuudesta huolimatta. Kauppasota leikkaa väistämättä kasvua niin euroalueella kuin Suomessa, mutta matalalla pysyttelevä inflaatio kohottaa jo yksityistä kulutusta. Kuluttajien luottamuspula on toistaiseksi jatkunut kauppasodan ikeessä yrityksiäkin synkempänä, minkä vuoksi kuluvan vuoden kasvuennuste on supistunut hieman edellisestä julkaisusta. Talous kasvaa tänä vuonna prosentilla, kun ensi vuonna ylletään kahden prosentin kasvuvauhtiin.

- Talouden suunta ratkaistaan työmarkkinoilla, jossa näkyy yhä jälkiä koronakriisistä heikon suhdannejakson lisäksi. Pysyvämpää käännettä jarruttaa vielä sumea tulevaisuudenkuva, mikä näkyy ennusteessa investointien heikkoutena ja rakennusalan matalalentona vielä loppuvuoden ajan. Työttömyysjaksot pitkittyvät ja pitkäaikaistyöttömyys uhkaa kasvaa tilastohistorian korkeimmalle tasolleen kahden vuoden kuluessa. Hinta maksetaan vieläkin pidemmällä ajalla. Osa-aikatyöstä on tullut uusi normaali, ja konkurssikehitys ei ole vielä taittunut orastavasta talouskasvusta huolimatta.

- Puolustusmenoja kasvatetaan pakon sanelemana, ja kasvua kaivataan ikävien säästöjen tueksi. Kasvun suuntaviivat piirretään jatkossa yhä vahvemmin vieraskielisen väestön varassa.

- Asuntovelallisen inflaatio laahaa nollan tuntumassa, kun koroista puhdistettu inflaatio kulkee kahdessa ja veromuutoksista puhdistettu markkinainflaatio yhdessä. Palkkakehitys voittaa inflaation toista vuotta putkeen, mikä kasvattaa yksityistä kulutusta kuluvana vuonna. Ostovoima kasvaa tällä hetkellä voimakkaimmin sitten finanssikriisin jälkimaininkien, eli 15 vuoteen, ja korkojen laskun tuoma potti kanavoituu osaltaan kulutukseen ja investointeihin.

- Kauppasota on luonut euroalueelle jopa taantuman vaaran, ja tulevat kauppaneuvottelut koskettavat viime kädessä satoja miljoonia eurooppalaisia. Tullien jäädessä nykytasoilleen lähennellään euroalueellakin tänä vuonna prosentin kasvua. Samalla väkevään kasvuun tottunut USA kipuilee jo, kun sen asema turvasatamana on horjunut dollarin heikennyttyä samaan aikaan valtiolainakorkojen kohoamisen kanssa.

- EKP:n koronlaskut jatkuivat vielä kesäkuussa, jolloin korkoja laskettiin jo kahdeksannen kerran vuoden sisään. Samalla on jo viestitty laskusyklin päätöksen lähestyvän, ja markkinat odottavat vielä yhtä laskua loppuvuodelle. Kesän yli tarkkaillaan. Jos Lähi-idän tilanne ei kiristä hintapaineita energiamarkkinoilla, nähdään perusennusteessamme vielä yksi koronlasku loppuvuoden aikana.

Talouden suunta ratkaistaan työmarkkinoilla

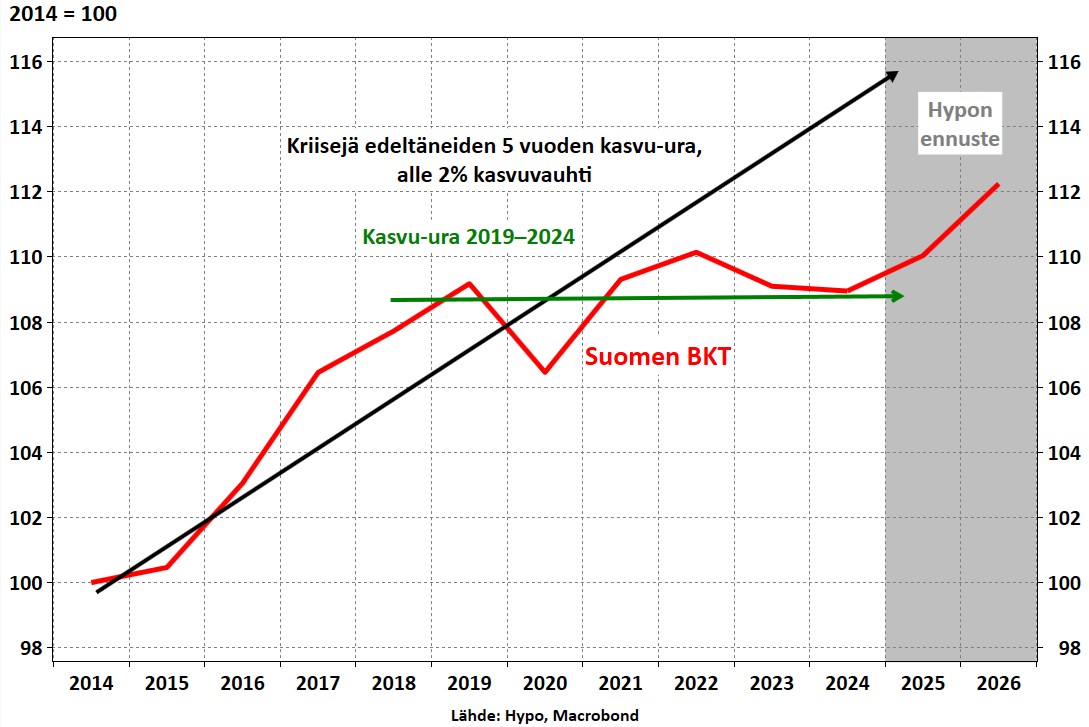

Suomen talouskasvun kuiva kausi päättyy viimein tänä vuonna. Kevät toi tullessaan kauppasodan ja kesä kohotti jälleen laajemman eskalaation riskin Lähi-idässä. Suomalaiskuluttaja epäröi yhä, mutta suhdanne on jo kohentunut ja ostovoima kasvaa korkojen laskun myötä. Kehysriihen päätökset kuitenkin kohentavat kasvua vasta viiveellä, ja puolustusmenojen lisäykset luovat samalla tarpeen uusien säästökohteiden etsimiselle. Työmarkkinat ja korot kiinnostavat paitsi kuluttajaa myös lainsäätäjää. Korkojen lasku alkaa asettua ja välittyä yhä vahvemmin kuluttajien kukkaroille ja työttömyyden odotetaan kääntyvän vielä selvempään laskuun loppuvuoden aikana. Väestönkasvu jatkuu maahanmuuton myötä ja talouskasvun suuntaviivat piirretään jatkossa yhä vahvemmin vieraskielisen väestön vaikutuksesta. Tarvitsemme lisää käsipareja talouden tueksi, mutta katseet on yhtä lailla suunnattava ulkomaalaistaustaisten työllistymiseen maahanmuuton jälkeen. Tilastot kertovat maahanmuuttajien työllisyysasteen kohoavan suomalaistaustaisten tasolle tai sen yläpuolelle vasta kymmenen vuoden maassaoloajan kohdalla. Kielitaitovaatimuksissa on syytä joustaa ja työntekijän osaaminen on kyettävä sovittamaan entistä jouhevammin kotoisille työmarkkinoillemme.

Kasvun kuiva kausi päättyy tänä vuonna

Taantuman sijaan saimme kituliaan nollakasvun. Luottamuspula on vaivannut etenkin kuluttajia, kun yritysten luottamus elpyi rakennusalaa lukuun ottamatta jo pitkin viime vuotta. Teollisuuden uusista tilauksista on jo saatu positiivisia lukuja, mutta rakennusala matelee vielä kuluvan vuoden alakulossa, ja investointien kasvu lykkääntyy vahvemmin ensi vuoteen. Yhdysvaltojen käynnistämä kauppasota voi lainehtia koti-Suomeen hyvin haitallisesti, mutta kovimmista tulliuhkauksista perääntyminen, uudet kauppasopimukset ja tullien lykkääminen ovat osaltaan taas kohottaneet kasvuodotuksia ja piristäneet pörssejä. Kauppasodan laajempi eskaloituminen on luonut Eurooppaan jopa taantuman riskin, kun ikävimmissä skenaarioissa tullimaksut uhkaavat leikata lähivuosien kasvua yli prosenttiyksiköllä. Ennusteessa kasvamme tänä vuonna euroalueen tahdissa, kun globaalin talouden ristiveto rokottaa, mutta laskeneiden korkojen välittyminen tukee talouttamme samanaikaisesti. Konkurssitilastot ovat yhä korkeimmillaan sitten vuoden 1996, ja työttömyyden uhka huolettaa. Usko omaan talouteen on kuitenkin asteittain kohentunut ja asuntojakin ostetaan yhä vilkkaammin.

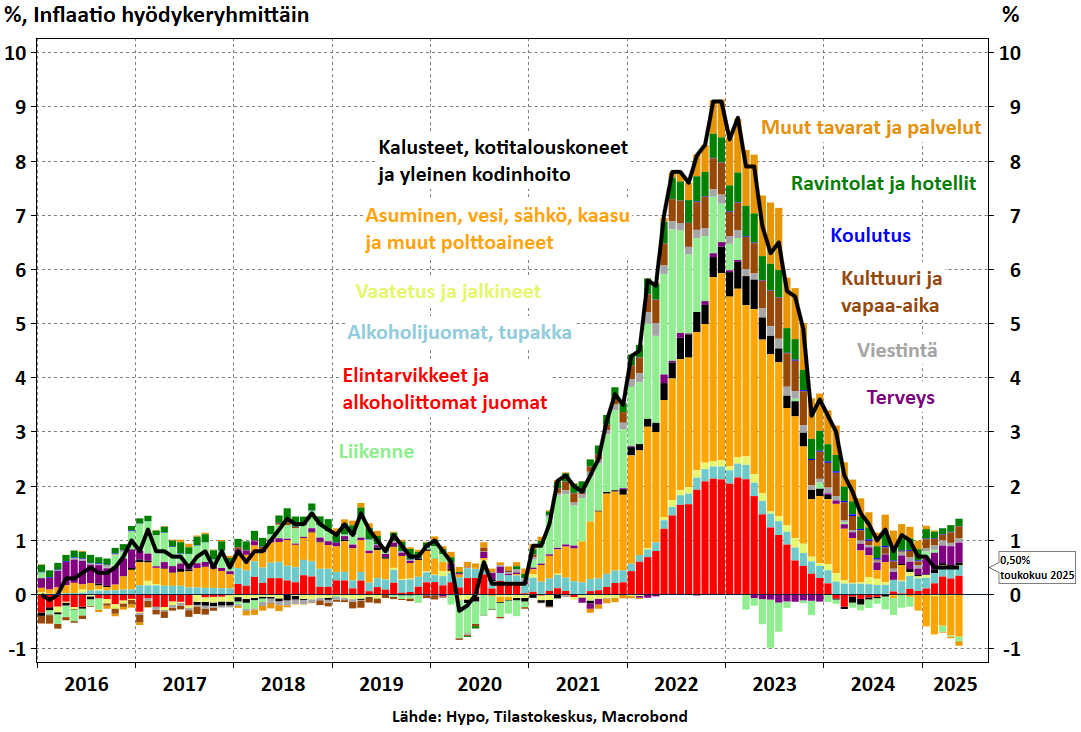

Asuntovelallisen inflaatio jo liki nollassa

Asuntovelallisen inflaatio laahaa nollan tuntumassa, kun koroista puhdistettu inflaatio kulkee kahdessa ja veromuutoksista vapaa markkinainflaatio yhdessä. Palkkakehitys voittaa inflaation toista vuotta putkeen, mikä kasvattaa yksityistä kulutusta kuluvana vuonna. Ostovoima kasvaa tällä hetkellä voimakkaimmin sitten finanssikriisin jälkimaininkien, eli 15 vuoteen, ja korkojen laskun tuoma potti kanavoituu osaltaan kulutukseen ja investointeihin. Kotitalouksien investointiaste (investointien suhde käytettävissä olevaan tuloon) on painunut epävarmuuden vallitessa alimmilleen koko 1990-luvun alusta ulottuvassa tilastohistoriassa ja säästämisaste (säästön osuus käytettävissä olevasta tulosta) vastaavasti kohonnut tasaisesti korkojen noususyklin alusta kolmen vuoden ajan. Talletustileillä makaa yhä tulivoimaa yli 110 miljardia euroa, josta vajaat 70 miljardia euroa käyttötileillä heti nostettavissa. Korkojen lasku tekee jälleen investoimisesta säästämistä kannattavampaa.

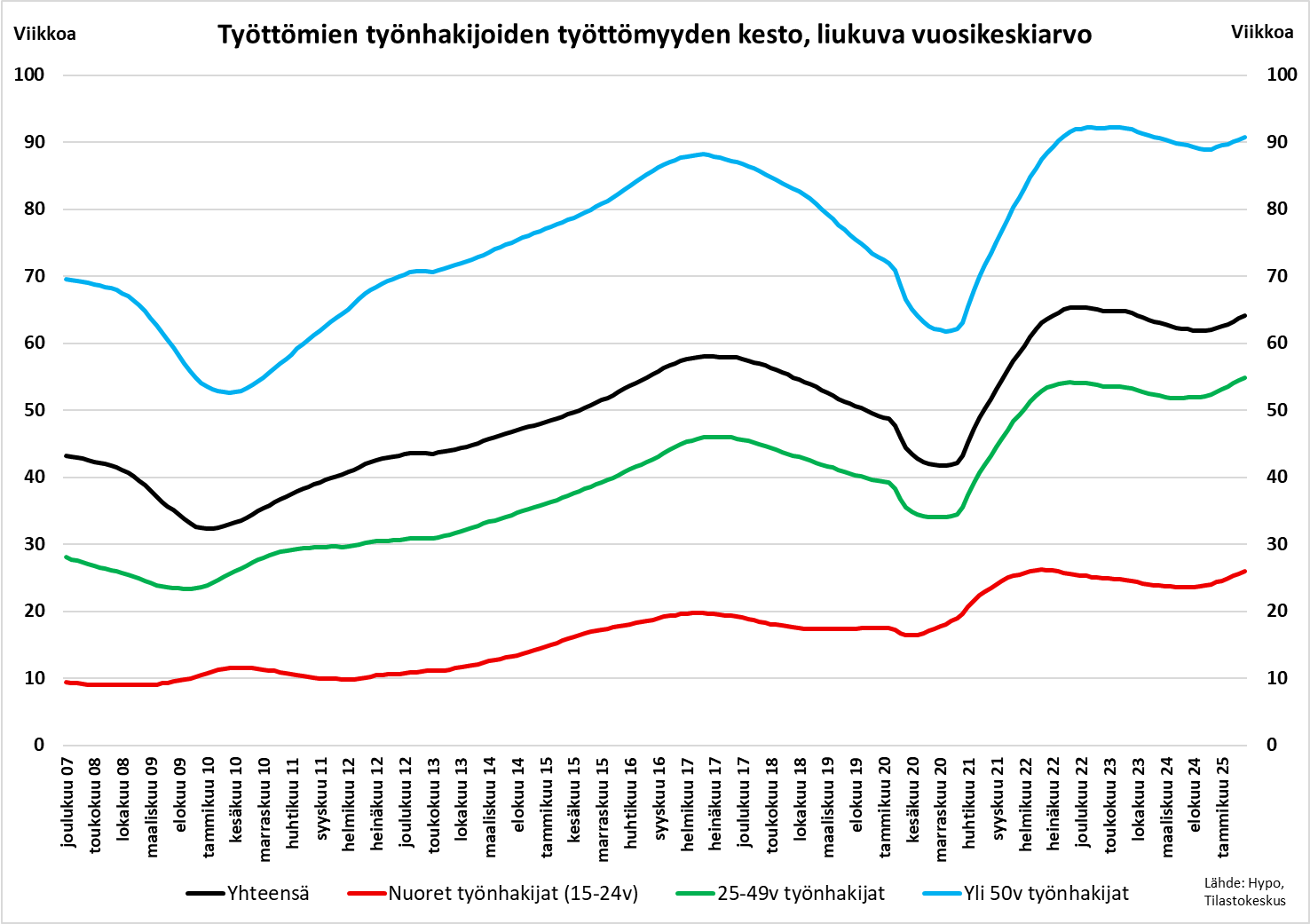

Työttömyysjaksot venyvät yhä vaan

Työmarkkinoilta on kantautunut jo varovaista optimismia, kun työllisyysaste kääntyi nousuun ja työttömyysaste laskuun kevään korvilla. Pysyvämmän käänteen julistamiseksi tarvitaan vielä lisää positiivisia lukuja. Samalla pitkäaikaistyöttömien määrä kasvaa uhkaavasti, mikä kohottaa paitsi inhimillisiä myös taloudellisia kustannuksia vielä pitkään tulevaisuudessa.

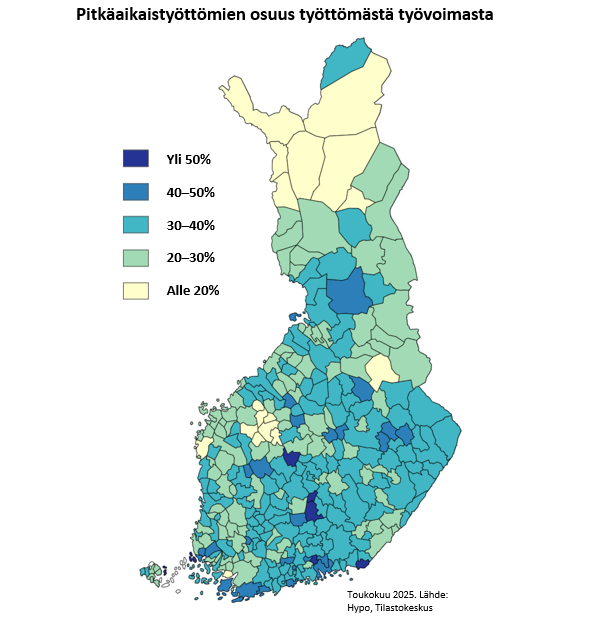

Työ- ja elinkeinoministeriön ennusteen mukaan pitkäaikaistyöttömien määrä kasvaa kahden vuoden kuluessa yli 140 000 henkilöön, eli tilastohistorian korkeimmalle tasolleen ja korkeammalle kuin 1990-luvun lamassa. Pitkäaikaistyöttömien osuus kaikista työttömistä työnhakijoista on kasvanut jo lähelle 40 prosenttia, mikä hidastaa työmarkkinoiden toipumista. Yli 20 000 asukkaan kunnista korkein pitkäaikaistyöttömien osuus työnhakijoista on Raaseporissa, Hyvinkäällä ja Järvenpäässä, kun matalimmat osuudet löytyvät Torniosta, Kajaanista ja Rovaniemeltä. Helsingissäkin liki 45 prosenttia työnhakijoista on ollut työttömänä yli vuoden päivät. Osin ilmiötä selittää myös työttömien muuttoliike suurempiin kaupunkeihin, joista ei heikossa suhdanteessa ole löytynyt uutta työtä toivotussa ajassa. Samalla kaupunkeihin kohdistunut voimakas maahanmuutto näkyy entistä voimakkaammin työttömyystilastoissa, kun muuttajien hitaampi alkuvaiheen integroituminen työmarkkinoille kohottaa lukuja.

Työnhakuun kuluu jo yli vuoden päivät

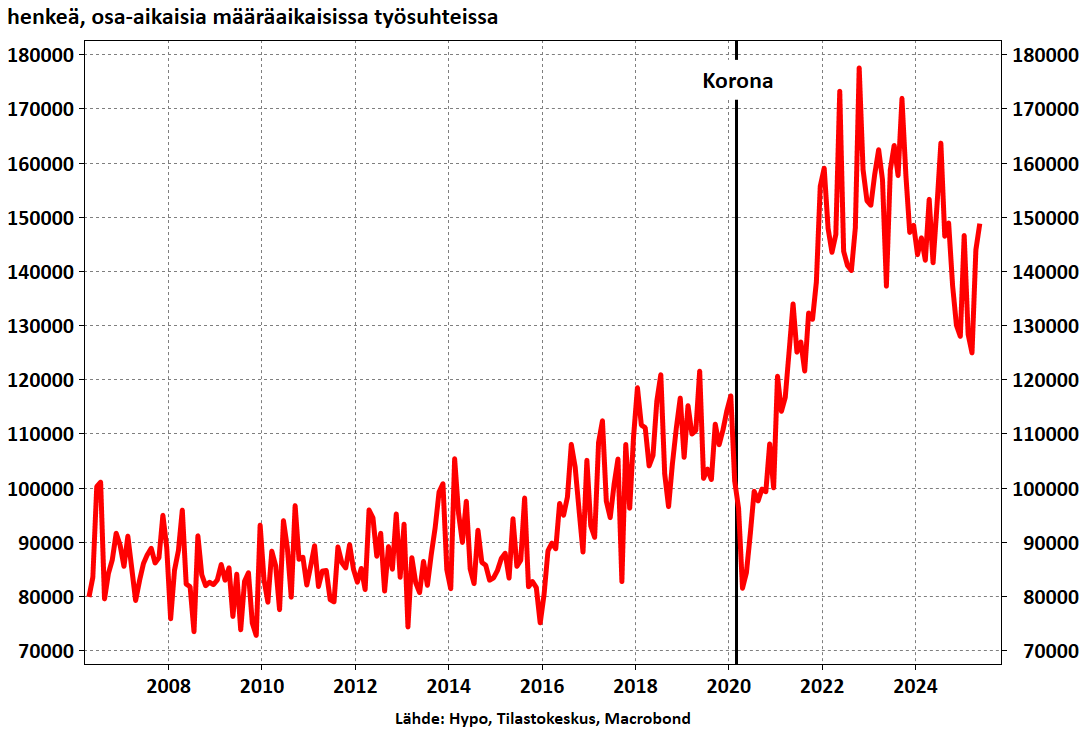

Koronakriisin jäljet näkyvät yhä työmarkkinoilla. Pidempään työttömänä olleiden määrä kääntyi kasvuun koronakriisin myötä, jonka jälkeen työttömyysjaksot ovat myös pysyneet korkeina: keskimääräisen työttömän työnhakijan työnhaku oli toukokuussa kestänyt peräti 70 viikkoa, mikä on korkein lukema vuoteen 2007 ulottuvassa tilastohistoriassa. Iältään 25–49-vuotiailla työnhakuun meni keskimäärin 60 viikkoa, kun yli 50-vuotiailla kului peräti 97 viikkoa. Yli kaksi vuotta töitä hakeneiden työttömien määrä on myös korkeimmillaan kahdeksaan vuoteen ja yli viisi vuotta töitä hakeneiden osuus tilastohistorian korkein. Jo ennen koronaa työttömänä olleiden työnhakijoiden määrä on nyt kasvanut liki 16 000:een ja yli kaksi vuotta työttömänä olleiden määrä liki 60 000 työnhakijaan. Tutkimukset osoittavat, että jo kolmen kuukauden työttömyyden jälkeen työllistymisen todennäköisyys alkaa heiketä, ja pidemmät työttömyysjaksot johtavat usein myös pysyviin ansionmenetyksiin. Samalla koronakriisi teki osa-aikatyöstä uuden normaalin, jolloin työllisyyden ”laatu” ei ole yhtä vahvalla pohjalla.

Työllisyyskasvu vain silmänlumetta?

Maailmantalous kasvaa jännitteiden varjossakin

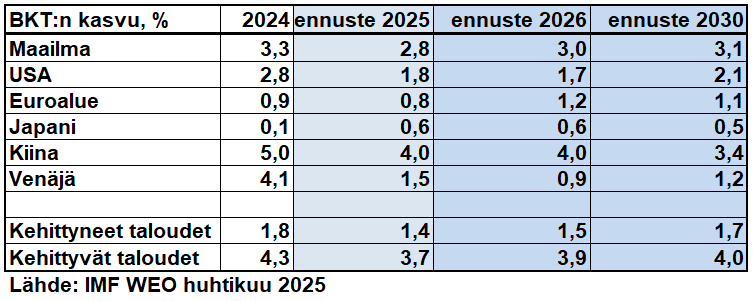

Euroalueen kasvuennusteita on ruuvattu alemmas kauppasodan käynnistymisen myötä, mutta tänä vuonna tavoitellaan yhä liki prosentin kasvua. Korkeat, jopa 50 prosentin tullit voivat astua voimaan 9.7., mutta kauppasopua sommitellaan kiivaasti vielä sitä ennen. Suomen talousennusteen oletuksena on nykymuotoisten tullien jatkuminen tänä ja ensi vuonna yleistullin ollessa 10 prosentin tasolla. Euroalueen työttömien määrä on pysynyt vielä varsin alhaisena ja inflaatio on painunut keskuspankin tavoitetasolle. Puolustusmenojen lisäykset kohottavat kasvua, mutta kuormittavat samalla maiden julkista taloutta. Lähi-idän tilanteen kiristyminen voi painaa jarrupoljinta kasvulle, jos Hormuzinsalmen liikennöinti katkeaisi ja energiainflaatio synnyttäisi uuden stagflaation, jossa kasvu olisi hidasta, mutta korot pysyisivät ennusteita korkeammalla. Tasapaksu taaperrus on se todennäköisin skenaario epävarmuuden jatkuessa, mutta suhdanteen kohentuessa asteittain, kun koronlaskut välittyvät entistä vahvemmin myös reaalitalouteen.

Usa kasvaa taas kuitenkin euroaluetta enemmän

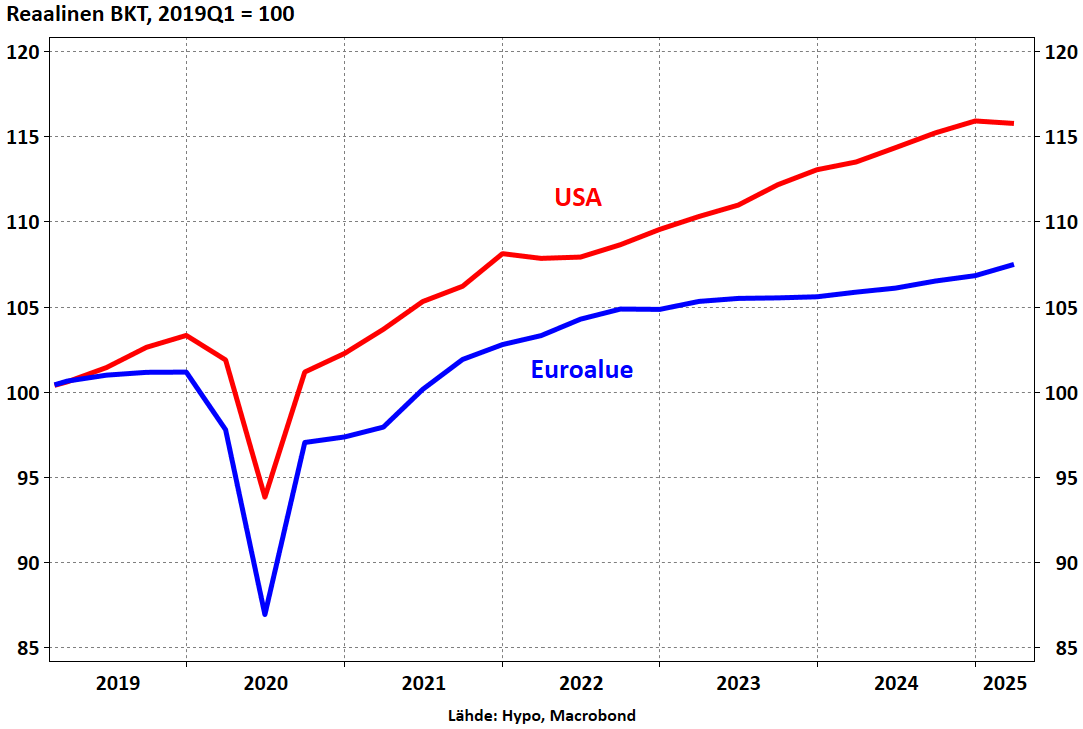

Yhdysvaltojen asema turvasatamana on horjunut, kun dollari on heikentynyt samanaikaisesti valtiolainakorkojen kohoamisen kanssa. Perinteinen kaava – jossa Yhdysvaltain joukkolainojen tuotot ja dollari kulkevat käsi kädessä – on murrettu. Moody’sin viimeisin luottoluokituksen heikennys juontuu mm. valtionvelan paisumisesta ja hallinnon puuttumisyrityksistä keskuspankin toimintaan, minkä seurauksena USA nähdään aiempaa riskisemmäksi sijoituskohteeksi. Vahvan talouskasvun sijaan ennusteet ovat nyt maltillisemman kasvun kannalla, joskin työttömyys on pysytellyt yhä suhteellisen matalana ja pitkät korot ovat kivunneet jälleen lyhyiden yläpuolelle. Toisaalta korkeammat korot heijastelevat nyt talouden vahvuuden sijasta kohonnutta velka- ja luottoriskiä, mikä on lisännyt keskustelua dollarin pitkän aikavälin vakaudesta.

Kiinan talouskasvu hidastuu asteittain, kun kotimainen kysyntä pysyy heikkona ja kiinteistösektorin ongelmat jatkuvat. Vienti ei enää vedä aiempaan tapaan, tullit ovat edelleen selvästi korkeammalla kuin ennen kauppasodan alkua ja kasvava velkaisuus nostaa riskejä talouden vakaudelle. Kasvu on yhä kohtuullista, mutta aiempaa enemmän riippuvaista hallinnon elvytystoimista.

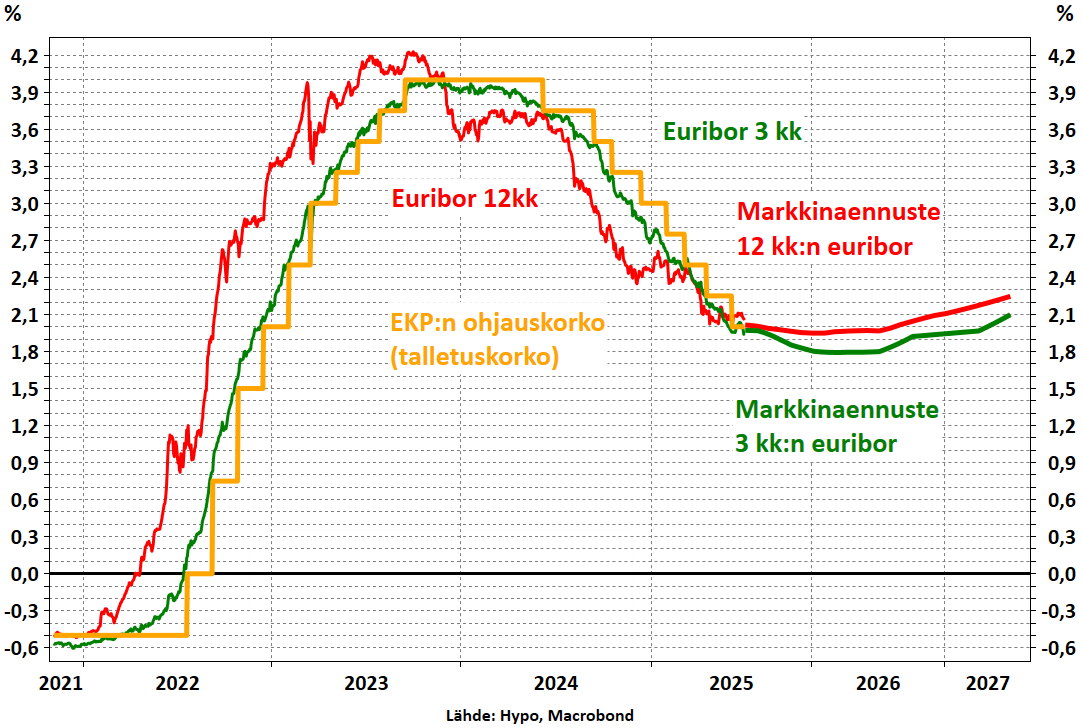

Korot asettuvat kahden tietämille

Euroopan keskuspankin koronlaskut jatkuivat vielä kesäkuussa, jolloin korkoja laskettiin jo kahdeksannen kerran vuoden sisään. Samalla on jo viestitty laskusyklin päätöksen lähestyvän, ja markkinat odottavat vielä yhtä koronlaskua loppuvuodelle. Kesän yli todennäköisesti tarkkaillaan, ja jos Lähi-idän tilanne ei kiristä hintapaineita energiamarkkinoilla, nähdään perusennusteessamme vielä yksi koronlasku loppuvuoden aikana. Talouskasvu voi vielä yllättää hitaudellaan, jolloin korkojen laskut ovat hyvin mahdollisia vielä tämän jälkeenkin. Reaalikorot ovat nollassa, kun euriborit vastaavat vallitsevaa inflaatiota, joka oli kesäkuussa keskuspankin kahden prosentin tavoitetasolla.

Hypon näkemys pähkinänkuoressa

- Talouskasvu vahvistuu asteittain, vaikka epävarmuus vaivaa vielä kuluttajia ja yrityksiä.

- Palkkakehitys voittaa inflaation toista vuotta putkeen, mikä kasvattaa kulutusta kuluvana vuonna.

- Työmarkkinoiden polarisaatio pahenee – työttömyysjaksot pitkittyvät, vaikka työttömyys jo laskeekin.

- Kauppasota kaihertaa kasvua ja kohottaa riskitasoja – euroalue kasvaa vain vaivoin tänä vuonna.

- Koronlaskut jäävät hiljalleen taakse, mutta keskuspankin koronleikkaukset tukevat taloutta viiveellä.

Mahdollisuudet

- Sodat väistyvät ja tullimaksut poistuvat – kasvunäkymät vahvistuvat ja kärsimys päättyy viimein.

- Kriisit vauhdittavat energiamurrosta kestävään kasvuun, riippuvuus fossiilisesta energiasta vähenee.

- Väestönkasvu vahvistuu, työllisyys kohoaa, terveyspalvelut tehostuvat ja tuottavuusloikka on totta.

- Vihreä siirtymä tuo investointien aallon ja Suomesta tulee energiaomavarainen vetytalouden veturi.

- EKP vakauttaa inflaation ja välttää deflaation. Kuluttajien luottamus palaa ja likviditeettikriisi vältetään.

Riskit

- Sota Ukrainassa tai Lähi-idässä eskaloituu ja epävarmuuden kasvu lamauttaa talouden totaalisesti.

- EKP pitää ohjauskorot korkeina liian pitkään – Suomi ajautuu pitkäkestoiseen deflaatiokierteeseen.

- Suomi joutuu osaksi kansainvälistä konfliktia – sijoittajat säikähtävät ja rahamarkkinat sakkaavat.

- Sote-kustannukset karkaavat, eikä ikääntyvä Suomi kykene säästöihin talouskasvun tyssätessä.

- Globaalin kauppasodan eskalaatio ajaa euroalueen lamaan, työttömyys kasvaa ja kauppa ei käy.

Hypon talouskatsaus

- Talouskatsaus yhdistää perinteisten suhdannekatsausten parhaat puolet sekä riippumattoman erikoistoimijan rohkean otteen ja kansantajuisen tiivistämisen

- Katsauksessa otetaan kantaa myös talousnäkymien suurimpiin riskeihin koti- ja ulkomailla

- Uhkien lisäksi Suomella on runsaasti mahdollisuuksia vauhdittaa kasvua

- Hypo julkistaa talouskatsauksen kaksi kertaa vuodessa

Juho Keskinen

pääekonomisti

puhelin 040 165 9582

X: @Keskinen_Juho

Hypo-konserni

Suomen Hypoteekkiyhdistys on Suomen vanhin valtakunnallinen ja yksityinen luottolaitos, perustettu 1860. Hypo-konserni on kaikista pankki- ja vakuutusyhtiöistä riippumaton, jäsentensä hallinnoima keskinäinen yhtiö, joka toiminnassaan on erikoistunut asuntorahoitukseen. Konserniin kuuluu myös vuonna 2002 perustettu talletuspankki, Suomen AsuntoHypoPankki Oy.

Osavuosikatsauksen 1.1.–31.3.2025 mukaan Hypo-konsernin tase oli 3,5 miljardia euroa, ydinvakavaraisuus 21,5 %, luottokanta 2,8 miljardia euroa, talletukset 1,5 miljardia euroa, järjestämättömät luotot 0,4 % ja liikevoitto 2,3 miljoonaa euroa. Asiakkaita konsernilla on yli 22 000.

Suomen Hypoteekkiyhdistys • Suomen AsuntoHypoPankki Oy

Yrjönkatu 9 A, 00120 HELSINKI • puh./tel. +358 (0)9 228 361 • faksi/fax +358 (0)9 647 443

Tähän katsaukseen sisältyvät ja sen yhteydessä suullisesti tai muutoin annetut tiedot, kannanotot, analyysit, arviot ja suositukset (”Tiedot”) perustuvat julkisiin lähteisiin ja katsauksen laatijan omiin näkemyksiin ja mielipiteisiin. Katsauksen laatija voi muuttaa Tietoja sekä omia näkemyksiään ja mielipiteitään ilman ennakkoilmoitusta. Tietojen hyödyntäminen tapahtuu kaikilta osin hyödyntäjän omalla vastuulla. Suomen Hypoteekkiyhdistyksen konserniin kuuluvat yhtiöt eivät takaa Tietojen oikeellisuutta tai täydellisyyttä eivätkä vastaa vahingoista, joita Tietojen käyttämisestä voi käyttäjälle tai kolmannelle taholle seurata. Tietoja ei ole tarkoitettu sijoitusneuvoksi taikka suositukseksi tai kehotukseksi ostaa tai myydä kiinteistö, asunto-osake tai rahoitusväline. Kiinteistöjen arvoon ja arvostukseen vaikuttavat monet seikat. Hypon Asuntoluottoluokitus (”Hypo-luokitus”) on Suomen Hypoteekkiyhdistyksen tietyn hetken markkinanäkemys, jonka oikeellisuudesta Suomen Hypoteekkiyhdistys ei vastaa; Suomen Hypoteekkiyhdistys ei myöskään ota vastuuta mahdollisista Hypon Asuntoluottoluokituksen aiheuttamista vahingoista.Tietoja lainatessa tulee mainita lähteenä Hypo ja katsauksen laatijan nimi.