Ruotsin asuntokuplassa syytä iloon ja huoleen – naapurin viranomaiset myhäilevät salaa tyytyväisyyttään

Ruotsin asuntomarkkinoiden hintakäyriä seurataan meillä silmä kovana ja hintojen lasku nähdään usein osoituksena siitä, että kova rysäys on vain tulemansa päässä. Vähemmälle on jäänyt se huomio, että viranomaiset myhäilevät tällä hetkellä salaa tyytyväisyyttään – hintoihin on saatu korjausliike aikaan juuri oikeaan aikaan, koska talous kasvaa, työllisyys suojaa ja matalat korot voitelevat asuntokauppaketjuja. Totta kai puseroon hiipii salaa myös epäilyksen surua, sillä jos hinnat laskevat vielä 10–20 prosenttia tulilinjalle jää jo koko talous.

Tämä taiteilu hintakorjauksen ja syvän iskun välillä on merkki, jota Suomessa on syytä oikeasti katsella. Talouskasvun hyytymisen kautta Ruotsin asuntomarkkinoiden epävakaus uhkaisi myös meitä. Ruotsin tilanne on yksi selkeimmistä huolenaiheista kasvukautta juhlivassa Suomessa. Länsinaapurin asuntokuplan puhkeaminen voi levitä ja näkyä meillä viidellä tavalla:

- Talous ja tunnelmat: tärkeimmän kauppakumppanin talouden taantuma heijastuisi heti.

- Pankit: samat pankit suuria Suomessa ja Ruotsissa – lainansaanti vaikeutuisi varmasti.

- Asuntosijoittajat ja asuntorahastot: säikähtävät tappioita ja tartuntavaikutusta – myyntiaalto Suomen suurissa kaupungeissa.

- Luottoluokittajat ja kv-sijoittajat: Pohjoismaiden asuntomarkkinat saman suurennuslasin läpi – paketoitujen asuntolainojen hinta nousee ja asuntolainojen marginaalit kasvavat.

- Suomen valvojat: lainasääntelyn ylimitoitettu kiristys reaktiona ylipitkiin asuntolainoihin myös meillä.

Riskien jälkeen syytä muistuttaa, että todennäköisintä on yhä korjausliike vahvan kasvun oloissa. Naapurilla on myös käytössään oma valuutta ja keskuspankki mahdollisia iskuja tasoittamaan.

Suomen asuntomarkkinat erottuvat edukseen vakaudellaan – Suomi onkin yllättäen Pohjoismaiden ja koko kansainvälisen pankkisääntelyn mallioppilas. Meillä lainat lyhenevät ja asuntomarkkinat toimivat pääpiirteissään vahvasti. Se tuntuu unohtuvan virheitä etsiessä ja uutta sääntelyä seuratessa.

Ruotsin tilanne ei ole tullut kenellekään yllätyksenä, sillä viranomaiset ovat jo pitkään olleet huolissaan asuntomarkkinoiden vakaudesta ja kotitalouksien velkaantuneisuudesta.

Ensinnäkin asuntojen hinnat karkasivat taivaisiin – ilmiötä kutsutaan Tukholman taudiksi, koska hintakupla painaa pahiten pääkaupunkia. Toisekseen vuokrasääntely varjostaa koko asuntomarkkinan toimivuutta. Sääntely jäädytti uudistuotannon vuosikymmeniksi hävettävän heikoksi koko Ruotsissa. Vahva talous ja korkea luottamus yhdistettynä toimimattomaan vuokramarkkinaan ja riittämättömään rakentamiseen loi otolliset olot asuntokuplan paisumiseen. Nyt maksetaan menneiden vuosien virheistä.

Viranomaisten ja poliitikkojen päätökset ikuisten asuntolainojen kieltämisestä käänsivät tunnelmat alas viime syksynä. Suomesta katsottuna pieni piikki saattaa puhkaista paisuneen pallon. Otetaan opiksi naapurin virheistä ja pidetään kiinni meidän jämptistä asuntolainakulttuurista, koska asuntomarkkinoilla vakaus on valttia.

Kirjoittaja on Hypon pääekonomisti

Huomasithan, että voit myös tilata Hypon kotisivulta Asuntoneuvola-blogit ja ajankohtaiskatsaukset suoraan sähköpostiisi heti julkaisuajankohtana.

Kiitos kommentista ”EKP”; Hypon omavaraisuusaste on kiinnitysluottopankeille ominaisella tavalla alhainen, mutta aina sääntelyvaatimusten yläpuolella. Olemme suunnitelleet toimintamme nykyistäkin kovemman marginaalikilpailun vaatimuksiin ja kuten Credit update – materiaaleistakin näkyy ja tilaisuuksissa olemme jo pidemmän aikaa johdonmukaisesti kertoneet, myös siihen, että keskitymme jatkossa kiinteistö-omaisuutemme ja eläkesäätiövarallisuutemme arvon kasvattamiseen. Kasvupolkumme on siis erittäinkin markkinaehtoinen ja terve kulloisetkin sääntelyvaatimukset ja luottoluokittajan vaatimukset luonnollisesti täyttäen. Mitä tulee erilaisiin instrumenttiratkaisuihin, niin niitä on koko joukko täysin käyttämättä. Pääväline on luonnollisesti tilikauden tulos ja siinäkin näemme vielä rakenteellisia muutoksia kuluvan tilikauden aikana. Hypo A

Terve Ari,

Hypolla on vähimmäisomavaraisuusaste laskenut voimakkaasti viime aikoina (2017: 3,7 % ja 2016: 4,2 %). 0,5 %-yksikön pudotus vuodessa. Tämä on tietenkin luonnollinen seuraus luottokannan voimakkaasta kasvusta. Mutta, tällä tahdilla olette ~2019Q3 alle viranomaisen vähimmäisrajan 3 %. Miten aiotte vahvistaa tätä? Toki, asunto- ja eläkevarat auttavat, mutta eivät nykyisellä tahdilla taida riittää pitkälle? Onko Hypolta tulossa AT1-velkaa jossain vaiheessa? Katsoin vielä Suomen Pankista, että uusien nostettujen asuntolainojen korko sen kun jatkaa laskuaan, eli tulospaineet pysyvät.

Kiitos kommenteistanne minunkin puolesta ”Alenius” ja ”Caveatt”; Ennen laina-ajat olivatkin 10-15 vuotta enintään ja omaa rahaa piti olla aidosti 30 prosenttia, mutta korot sai vähentää kokonaisuudessaan. S-Pankin 45v. laina on tarjolla n. 300 vaikeahkosti myytävään uudiskohteeseen. Menekki on ollut ”muutamia lainoja”, kuten S-Pankin tuotepäällikkö YLE/Puhe – ohjelmassa minulle vastasi. Koko Suomessa toimivallla S-Pankilla on kiinteistövakuudellista lainakantaa n. 2,5 mrd. euroa. Siitäkin iso osa on Tapiola Pankin aikaista kantaa. S-Pankin kasvu perustuu enemmänkin kulutusluottoihin kuin asuntolainoihin. S-Pankin ajatus on vauhdittaa S-ryhmän myyntiä. Hypo A

Kiitos kommentista ”Alenius”. Onneksi talous kehittyy parempaan suuntaan. Se auttaa asuntomarkkinoitakin.

Hyviä huomioita jälleen ”Caveat_emptor”. Hypo kantaa huolta asuntomarkkinoiden vakaudesta nyt ja jatkossa. Nykyistä lainakattoa taisimme kannattaa ainoana pankkina alusta saakka. Mutta kohtuus kaikessa. Muuten kustannukset voivat yllättää, kuten tutkimukset todistavat likviditeetin ja lainarajoitteiden osalta: https://www.sciencedirect.com/science/article/pii/S1094202517300601.

Hypo B

Kiitos taas vastauksestasi Hypo A.

Hypo:n omasta lainakannasta:

Te olettekin ”yksi pohjoismaiden vakavaraisimmista alhaisen riskitason pankeista”. Tästä ei ole erimielisyyttä. Jos joskus päätätte listautua, lupaan ostaa (pienen) siivun (hajautusmielessä). Lisäksi lupaan käydä Hypo:ssa kun seuraavan kerran kilpailutan asuntolainoja. En nimittäin halua oman pankkini joutuvan paniikkiin ensimmäisten joukossa. Siitä ilosta saatan jopa suostua maksamaan (hieman) korkeampaa marginaalia. Ja oletan että tarjoatte kahvit… onko myös pullaa?

Kaupunkimarkkinoiden ylivelkaantumisesta:

Hypo:n oman lainakannan (€2,2 mrd) laadulla on valitettavasti vähänlaisesti merkitystä. Pelkästään KOTITALOUKSIEN asuntolainakanta oli vuoden lopussa €96,1 mrd ja ASUNTOYHTEISÖILLE myönnettyjen lainojen €28,5 mrd (jälkimmäinen kasvaa hurjaa vauhtia). SUURTEN ASUNTOSIJOITTAJIEN – jotka ovat kelluttaneet kaupunkimarkkinoita koko 2010-luvun ja mahdollistaneet pikkuasuntojen rakentamisen ”sikasyklin” – rahoitusjärjestelyistä on heikonlaisesti julkista tietoa (samoin kuin tehtyjen kauppojen hintatasosta).

Hypo A kirjoitti: ”Kohtuullinen LTV ja riittävä uudisasuntotuotanto sekä lyhentyvät lainat ovat äärimmäisen tärkeitä asioita vakaiden asunto- ja asuntolainamarkkinoiden kannalta.”

Samaa mieltä. Toisaalta Hypo B:n mielestä ”lainakaton voimakas kiristäminen” – tällä hetkellä LTV 90%, ensiasunnon ostajille 95%, ei rajoituksia laina-aikoihin – ei ole suotavaa. MIKSI?

Kerron toki myös oman näkemykseni, jos lupaat olla ampumatta viestintuojaa. Tai no, menköön… [vetää ylleen luotiliivit] KOSKA PIENIKIN RAJOITUS LAINANANNOSSA AIHEUTTAA VÄLITTÖMÄN HINTOJEN KORJAUSLIIKKEEN. Ks. Ruotsi ja monta muuta tapausta maailmalta.

Pankkien ns. ”itsesääntelyyn” ei valitettavasti voi luottaa. Klassinen peliteoria selittää miksi. Case in point:

HS 9.2.2017: ”S-pankin 45 vuoden asuntolaina kävi hyvin kaupaksi – asuntolainakanta kasvoi 15 prosenttia”.

Mahtavatko S-pankin asiakkaat tajuta että heidän lainansa muuttuu kuin taikaiskusta ruotsalaistyyppiseksi IKUISEKSI ASUNTOLAINAKSI (ei lyhene) korkotason noustessa vaivaiset pari prosenttia (jos tasaerä)…

Valitettavasti sääntelijät (varsinkin poliittinen johto, joka viime kädessä asiasta päättää) löytävät selkärankansa aina liian myöhään. Joka ikinen kerta.

Alhainen korkotaso ei ole hellinyt asunnonostajia. Hinnat ovat ennätyskorkealla ja laina-ajat pitkiä. Näin sellasetkin, joilla ei ole varaa ostaa omaa asuntoa, voivat sellaisen ostaa. Ennen sanottiin että jos ei kymmenessä vuodessa saa asuntoa maksettua, siihen ei ole varaa. Tämä pitää edelleenkin paikkansa. Asunto kuluu eikä hinnannousu ole lainkaan varmaa. Asuntoa ei pysty pitämään kunnossa. Annuiteettilaina vielä lyhenee hitaasti. Hataralla pohjalla on talous.

Kotitalouksien velkaantuneisuus on kasvanut viime vuosina ja silmiinpistävää on ollut säästämisasteen kääntyminen negatiiviseksi. Kotitaloudet siis kuluttavat enemmän kuin tienaavat.

Kotitalouksien pitää varmistua, että talouden kokonaisuus on järkevä. Ei kannata laittaa kaikkia munia asuntomarkkinakoriin.

Kiitos kommentistasi ”Caveat”. Toimimme vain suurimmissa kaupungeissa a) asiakkaan uudelleen työllistymismahdollisuuksien ja erityisesti b) vakuuden likvidisyysvaatimuksen vuoksi. Lisäksi on tärkeää, että alueella on riittävästi asuntokauppoja, jotta arvonmääritysten on aidosti mahdollista. On nimittäin hyvä tiedostaa, että koko maassa tehdään vain n. 300-400 asuntokauppaa per pankkipäivä. Mitä tulee kaupunkimarkkinoilla olevaan ylivelkaantumisriskiin, niin totean, että meidän asunnonvaihtajasegmenttimme LTV on 60% ja ensiasunnon ostajien LTV 70%. Kohtuullinen LTV ja riittävä uudisasuntotuotanto sekä lyhentyvät lainat ovat äärimmäisen tärkeitä asioita vakaiden asunto-ja asuntolainamarkkinoiden kannalta.Hypo A

Kiitos taas vastauksestasi Hypo A.

En ole koskaan väittänyt että ”pienten paikkakuntien” riskit on arvioitu liian korkeiksi, vaan väitän – taas kerran – että PK-SEUDUN RISKIT ESITETÄÄN LIIAN MATALINA. Juurikin siten, että huomio siirretään velkaantumisen ja hintatason keskinäisriippuvuudesta johonkin muuhun.

Puhumme tietysti myös eri riskeistä. Minä puhun pankkien asuntovelallisille ulkoistamista korko- ja hintariskeistä sekä kansantalouden vakausriskeistä. Sinä puhut pankkien (erityisesti Hypo:n omaan) lainasalkkuun kohdistuvasta default-riskistä.

Pankkien puolustukseksi, tuo default-riski näyttääkin helposti viettelevän matalalta, jos oletuksena on, että

a) velallinen jaksaa maksaa korkeampaa korkotasoa, vaikka sitten hampaat irvessä ja ”pinnan alla”;

b) jos joku velallisista ei jaksa, niin aina löytyy ostaja pienelle keskusta-asunnolle esim. vuokra(tuki)käyttöön, vaikka sitten huomattavasti halvemmalla (”likviditeetti”, ”monikäyttö”), eli pankki saa suurin piirtein omansa myös käyrien kääntyessä kaakkoon; ja

c) katastrofaalisessa tilanteessa valtio (eli veronmaksajat) tulevat apuun (pankkien, ei velallisten).

Mitä velallisten maksukykyyn tulee, kysyin sinulta tämän saman hypoteettisen kysymyksen jo kerran (10.06.17) – jolloin vastasit: ”Emme toimi alueilla, joilla väki vähenee.” – mutta yritän vielä kerran:

Jos lainatiskille ilmestyisi kaksi TÄSMÄLLEEN SAMANLAISTA asiakasta – sama ammatti (sanotaan vaikka lääkäri tai virkamies), samat tulot, sama varallisuus, sama omarahoitusosuus (€50,000), jne. – jotka molemmat haluaisivat ostaa TÄSMÄLLEEN SAMANLAISEN asunnon (koko, ikä, kunto), mutta:

Asiakas A pk-seudulta hintaan €500,000 (lainaa €450,000, lainoitusaste 90%), ja

Asiakas B “alueelta, josta väki vähenee” hintaan €200,000 (lainaa €150,000, lainoitusaste 75%),

niin kummassa lainassa olisi mielestäsi korkeampi riskitaso?

Avustan sen verran, että ratkaisen Hypo B:n puolesta tuon “lyhyen matikan tenttikysymyksen”:

Asiakas A:n korkokustannukset (poislukien lainan lyhennys) kokonaiskoron ollessa

0.5% ==> €187.5/kk

2.5% ==> €937.5/kk (+400%)

6.0% ==> €2,250.0/kk (+1100%).

Asiakas B:llä on sijainnista johtuen kolminkertainen marginaali (1.5% vs. A:n 0.5%), mutta pienempi lainasumma (koska isompaa ei anneta, mutta juuri siksi hintatasokin on matalampi):

1.5% ==> €187,5/kk

3,5% ==> €437.5/kk (+133%)

6.0% ==> €750.0/kk (+300%).

Molemmille lankeaa luonnollisesti maksettavaksi myös lainan lyhennys, Asiakas A:lle n. €1,500/kk ja Asiakas B:lle n. €500/kk (tasalyhenteisellä lainalla).

Kokonaiskoron noustua 6% ”stressitestilukemiin”, Asiakas A:n kuukausierä olisikin jo aika muikea, €1,687.5/kk ==> €3,750/kk, vrt. Asiakas B:n €685.5/kk ==> €1,250/kk.

Lisäksi molempien pitäisi maksaa asuntonsa/taloyhtiönsä hoitovastikkeet ja korjauskustannukset. Syödäkin pitäisi, ja maksaa pikkupilttien viulutunnit.

Jottei vallan lietsottaisi paniikkia, en viitsi tässä laskea mitä asiakkaiden Velattomalle Asuntovarallisuudelle (TM) tapahtuisi, jos asuntolainoituksen kokonaishinta (eri asia kuin viitekorot) syystä tai toisesta noususi ja/tai lainarahan tarjonta kiristyisi, jolloin asuntojen hintataso (ihan yllättäen!) korjaisi alaspäin. Mitä nyt mainitsen että ”vähäriskinen” Asiakas A olisi velkoineen ”pinnan alla” hintatason laskiessa vähän yli 10%, Asiakas B vasta hintatason laskettua yli 25%.

Asumistuet ovat pääsyy maamme ylihintaisiin asuntoihin. Ne ovat luoneet illuusion tekemällä mahdolliseksi asumisen liian kalliissa asunnoissa ja luonnollisesti luonut asuntosijoittajille taivaan. Tuet pois ja vuokrat laskevat samalla alas, todelliseen tasoon.

Ihmetyttää miten jotkut uskaltavat tässä ympäristössä ottaa suuria yli 20v asuntolainoja, kun korkovähennyksetkin ovat vielä kohta historiaa. Aikoinaan huomattavasti parempina aikoina ja näkymilläkään ei olisi yli 10v lainoja viitsinyt ottaa.

Nykyään kaikilla siivoojia ja puhelinmyyjiä myöten on niin paljon asuntovelkaa, että kun korot nyt alkavat kohoilla, pääsee jokaisen ylimääräisen pennin laittamaan kuplahintaisen asunnon kuluihin.

Porissa kerrostalokaksion tavanomainen vuokra 450 €/kk. Jää rahaa matkusteluun, ostoksien tekemiseen ym. mukavaan, kun asuminen on Porissa niin edullista. Autoakaan ei tarvitse kerrostalolähiössä, kun paikallisbussiliikenne toimii ja etäisyydet ovat sopivia pyöräilyyn ja kävelyyn. Ei ole mikään levoton slummi, vaan tavallinen harmaa rauhallinen kerrostalolähiö.

Kiitos kommenteistanne. ”Veli”; Ei ihan auennut se mitä tahdot sanoa ja kenelle. Caveat; Paikallisen riskitason puntarointiin liittyy sekä velallisen työttömyysriski/työllistymismahdollisuudet kuin vakuuden likvidisyysvaateet ja monikäyttövaateet. Pienellä paikkakunnalla riskit ovat vaan kovemmat. Jos pankki erikoistuu näille alueille sen rahoituksen hinta ym. vaatimustasot nousevat. Logiikka muuttui finanssikriisin jälkeen. Ennen sitä kyettiin toimimaan ikäänkuin paikallisin rahoin, lainoin ja periaattein. Ei enää. Toki tässä on vielä muutama vuosi aikaa toimia vanhanaikaisesti ja osa tätä hyödyntääkin ihan tietoisestikin. Me emme toimi näin. Olemme konservatiivinen ja pitkäjänteinen toimija. Asuntolainan pitää olla meille kannattava koko laina-ajan. Meille se ei ole sisäänheittotuote vaan päätuote. Sääntely ml. BASEL IV ohjaa muitakin pankkeja meidän polulle vivahde-eroin tosin. ”Soininvaara”: Ei tule. Erityisesti tuo viimeinen on juurikin toisinpäin. Demokratia kasvaa. Hypo A

Urbanisaatio on jo pitkään ollut suurten joukkojen hallintahanke. Kaupungistuneista ihmisistä tulee hyvin haavoittuvaisia, epäomavaraisia ja ulkoapäin helposti ohjattavia.

Kiitos vastauksestasi ”Hypo A”.

Se tässä juuri huolettaakin, mitä tapahtuu kun kv-luottoluokittajat – ja paketoitujen asuntolainojen ostajat – kohta alkavat ”opettaa” suomalaisia (lue: pohjoismaalaisia + OP) pankkeja.

Monesta asiasta olemme samaa mieltä, ja olen aina arvostanut Hypon kilpailijoitaan konservatiivisempaa asuntoluototusta ja oman vakavaraisuutensa vaalimista. En myöskään kiistä tai vastusta Hypon juhlimaa kaupungistumisen megatrendiä.

Se missä suksemme menevät aina ristiin on pk-seudun ja ns. kasvukeskusten asuntomarkkinoiden RISKITASO.

Muuttoliike periaatteessa nostaa asuntojen kysyntää kasvavilla alueilla, mutta asuntojen hintatasoa se ei yksin määritä. HUOMATTAVASTI SUUREMPI MERKITYS ON LAINARAHAN HINNALLA JA TARJONNALLA. Tämän huomioimatta jättäminen on useimpien julkisten asuntomarkkina-analyysien (ml. Hypon) perisynti.

Tämä liittyy myös Suomen asuntomarkkinoiden paljon puhuttuun ”eriytymiseen”: hintakäyrät eriytyvät myös siksi, että asuntoluotottajat KIRISTIVÄT LAINANANTOA SYRJÄSEUDUILLA, mutta ovat toistaiseksi jatkaneet pk-seudun (ja parin muun keskuksen) lainoitusta entiseen malliin.

Pk-seudun hintatasoa ei ole ensisijaisesti nostanut/ylläpitänyt se päivän bussilastillinen uusia tulijoita (nostaa lähinnä asumistukisummaa, joka toki osaltaan pönkittää hintatasoa), vaan se että kansainvälisen – ja nopealiikkeisen – lainarahan virta keskuksiin on jatkunut/kasvanut. Keskusten ulkopuolella yleisen taloustilanteen sanelema korjausliike on ollut käynnissä jo pitkään.

Toinen perustavaa laatua oleva yleinen virhe on sekoittaa (tarkoitushakuisesti?) yhteen asuntojen sijoittaja- ja kuluttajamarkkinat. Näillä on täysin eri dynamiikka, mukaan lukien asuntojen hintataso.

Ruotsi on klassinen esimerkki löysän lainanannon aiheuttamasta hintakuplasta, joka nyt vaikuttaa löytäneen lakipisteensä. Eroja Suomen tilanteeseen toki löytyy, lähinnä toisiinsa sidoksissa olevien hintojen ja velkaantumisen nousukäyrien viime vuosien (2013-) kulmakertoimissa.

Toisaalta myös Suomen asuntomarkkina on tällä hetkellä leveroidumpi kuin koskaan, kotitaloudet ovat velkaantuneempia kuin koskaan ja markkinavakaus riippuvaisempi kuin koskaan nollakoroista ja kansainvälisen pääoman liikkeistä. Nimenomaan pk-seudulla.

Mitä kotitalouksien velkaantumiseen tulee, mm. Suomen Pankki on varoittanut asiasta suurin piirtein siitä asti kun ylipäätään alkoivat kiinnittää huomiota makrovakauteen (2008-2009 akuutin kriisivaiheen jälkeen). Kysymys on nimenomaan ASUNTOvelkaantumisesta (asuntolainat + taloyhtiölainat). Kotitaloudet ovat kaikkein haavoittuvimpia juuri pk-seudulla, jossa hintojen markkinaehtoinen korjausliike on – toistaiseksi – saatu torjuttua (nollakorot, korkeat lainoitusasteet, asumistuet, monin tavoin tuettu sijoittajakysyntä).

Mitä pk-seudun (ja siten koko Suomen) pitemmän aikavälin kilpailukykyyn tulee, asuntomarkkinoiden sitkeä yliarvostus – josta myös asumisen korkea hinta on seurausta – on sen pahin jarru.

Voin olla väärässä, mutta näen hänet samanmoisena pikkupoikana, joka aivan kamalasti koettaa ostaa niiltä ihailemiltaan isoilta pojilta oikeutusta kuulua joukkoon. Menee vapaaehtoisena tekemään ihan mitä vain hommia, joita isot pojat ei itse viitsi. Pelkää epäonnistuvansa, mutta menee silti, ja pelostaan johtuen oikein erityisesti pelottomuuttaan uhoten. Luulee kohottautuvansa hierarkiassa, vaikka onkin se, jolle ja jonka epäonnistumisille ne isot pojat sitten naureskelevat keskenään. Ei ne yläkouluikäisten jengit sen kummempia ole – samat ryhmäytymiskuviot ja ryhmäkurit ja kukkoilut niissä on nähtävinä. Gangstripomoillakin on aina ne itse-mielestään kovat, ja kuitenkin hierarkiassa halveksitut pyssypoikansa, kilpimiehensä, valmiina mihin vain veritekoihin, sillä kuitenkaan ykkösmiehen paikkaa harvoin saavutavina. Jotenkin sääliksi siis käy, mutta: sääli on sairautta, vai miten se menikään? Havahtuisi, ennen kuin vallan itsensä tuhoaa.

Kiitos kommentistasi ”Tsuipkiki”: Olen itse paljasjalkainen vuosaarelainen. Suomen paras lähiö on hyvä paikka asua. Näinhän se on – mutta viestintuojan ”ampuminen”, ei muuta viestiä. Viesti voimistuu vaan. Hypo A

Kiitos kommentista ”Caveat”. Kv-luottoluokittajat opettavat kohta kaikkia suomalaisia pankkeja. Emme me kyllä omasta mielestä ”hypetä”. Tuomme vain esiin sen seikan, että aidosti huonoinakin aikoina toimivien asuntomarkkinoiden on oltava riittävän suuret. Suomessa tämän ehdon täyttävät valitettavan harvat paikkakunnat. Lisäksi tuomme esiin sen seikan, että kaupungistumiseen pitäisi vihdoin suhtautua positiivisesti. Ei huonona ja hidastettavana ilmiönä. Hypo A

Viestintuojan ampuminen silloin kun viesti ei miellytä kuuluu niihin toimintatapoihin, joita valheessa elämiseen mieltyneet käyttävät.

Helsinki haluaa olla metropoli. Mainitkaa yksi maailman metropoli, jossa ei ole huonomaineista ”ongelma-aluetta”? Normaalia kehitystä, jolla on helsinkiläisten siunaus ja täysi tuki.

Kehitys sinänsä on ollut erittäin nopeaa. Ystäväni muutti Kontulaan vuoden -95 tienoilla. Nykyään paikkaa on vähän hankala tunnistaa samaksi…

Ari Pauna: Jos muut (paljon suuremmat) asuntoluotottajat toimisivat kuten Hypo (poislukien pk-seudun/kasvukeskusten asuntomarkkinoiden estoton hypetys), asiat olisivat paljon paremmin. Mutta eivät toimi.

Kiitos kommenteistanne: Me stressitestaamme jokaisen asuntolainan hakijan 6 % korkotasoa vastaan. Asunnonvaihtajiemme luototusaste on 60%. Ensiasunnon ostajien puolestaan 70%. Nämä luvut siis Suomen suurimmista kaupungeista asunnon ostaneilla. Asiakkaillamme on siis sekä maksukykyä korkojen nousun varalta että puskureita asuntojen hintojen laskun varalta. Hypo A

Hyvä köyhäläinen .hyvä hannu ja muut..hyvää tekstiä kaiken katastroofin keskellä

keskeisimmät syyt asuntojen korkeisiin hintoihin löytyy edelläolevista artikkeleista.Ei niin kuin mediassa usein kerrotaan että rakennuskustannukset ja suomen maantieteellinen asema pohjoisessa jolloin joudutaan mm talojen talojen eristykset rakentamaan toisella tavalla kuin lämpimissä maissa.PUUTA HEINÄÄ se kaikki…LUKEKAA HYVÄT IHMISET EDELLÄ OLEVAT ARTIKKELIT niin saatte todellista tietoa ja syitä kalliiseen asumiseen ja kuinka se perustuu siihen pelaamiseen ja arvioon että kaikki hyötyvät.Uutena kieroiluna on nämä asuntoyhtiöiden suuret valmmiksi otetut lainat joita remontteja varten on otettu.NYT NIILLÄ KEINOTELLAAN…HYVÄ kun jossakin kerrotaan miten asiat on.ASUNTOMARKKINAT suomessa on ja eritoten kasvukeskuksissa myytävissä asunnoissa rakenettu sellaisen illuusion ja taiteen ja suoranaisen kintuille lirimisen tavalla että tuskin sitä muut niin taitavasti osaavat tehdä kuin suomalainen.Suomessä tehty Hyvin tehty. Valtio ottaa siitä kaiken hyödyn ja suomalainen on tyytyväinen..on niin ihanaa kun on kaikki niin hyvin,,EI OLE ja HOKKUS POKKUS.Niin kuin se tuli niin se katoaa…

Taidan olla tyhmä, kun kovasti ihmettelen sitä, että asuntosijoittajia moititaan siitä, että vievät Kelan rahat omiin taskuihinsa. Näille moittijoille neuvoksi,että älkää hakeko asumistukea ollenkaan, niin ei mene rahaa väärille henkilöille.

Kylätaajaman keskustassa oli vuonna 1982 vähemmän asukkaita, mutta oli pankki, posti, kaksi kauppaa, parturi, kemikalio, ravintola, kirjasto, neuvola, lääkärin vastaanotto, puhelinkioski, hoidettu luistelukenttä, jalkapallokentta, grilli-kioski, urheiluseura, juhannusjuhlat, talonmies, yleinen sauna, 10 bussivuoroa keskustaan, kylätaksi, koulu ja tarha.

Nyt 2018 on taajamassa enemmän asukkaita ja edellisistä jäljellä yksi kauppa, baari, huonosti hoidettu luistelukenttä, postilaatikko, 6 bussivuoroa, kirjastoauto kerran viikossa, koulu ja tarha.

Kyllä vain, Hannu,

Ja lisäksi, kun velkaantumiset yms. vedetty tappiin asuntovelallisen kannalta, sitten lisätään ökyhintaisista asunnoista tuleva velka yhtiövelan kautta maksettavaksi.

Näin siis pääsee asuntovelkainenkin ottamaan itselleen velkaa paljon enemmän kuin pankki muutoin sallisi, koska se osa asunnon hinnasta mikä on leivottu yhtiön velaksi, sehän ei ole asuntovelallisen velkaa – vaikka sinällään onkin sitten yhtiössä osakkaana ja lopulta siis myös takuumiehenä myös yhtiön veloille.

Kyllä asia vain on niin että asuminen tässä maassa on vain aivan liian helppo rahastuskeino (jos jätetään asuntosijoittajien itkut heidän itse luomistaan kuplista ja niiden vaikutuksista pois), ja kun asia on näin, ei oikeastaan ole lainkaan ihmeellistä se, että viennin kaltaiset alat tulonlähteenä ajetaan systemaattisesti ulos tästä maasta. Valtion hallinnon homma olisi hoitaa työn kysyntä ja investoinnit ylös, mutta samalla sen tekee kovasti mieli hillopurkille nimeltä asumiskustannukset – eli kaikki se välistävetäminen mitä asumisen hinnasta saadaan kupattua.

Suomen asuntopolitiikka on katastrofi. Kaukana kylmässä periferiassa olevalla maalla (jossa puhutaan outoa kieltä) on harvoja valttikortteja, joilla se voisi houkutella ns. kansainvälisiä huippuosaajia. Suuri maa ja pieni väestö antaisi olettaa, että väljä asuminen olisi tällainen vetovoimatekijä. Mutta mitä vielä, asuntojen keskikoko pk-seudulla jatkaa laskuaan ja neliöhinnat nousuaan. Vuoden 2012 tilastoissa Suomi oli asuntojen koossa vain itäeurooppalaista keskitasoa. Suomessa asuntojen keskikoko oli 89 neliötä, kun se tiiviisti asutussa Tanskassa oli 116 neliötä ja Hollannissakin 108 neliötä. Tilanne tuskin on muuttunut parempaan, kun Helsingin ”metropolissa” hehkutetaan uusia ja innovatiivisia kanakopin kokoisia miniasuntoja.

Nettoveroja maksava keskiluokka on kupattu asuntohinnoilla tyhjäksi ostovoimasta. Kun hintojen kipuraja tuli vastaan, alettiin omistusasuntoja myydä yhä enemmän ilman omaa tonttia, jolloin tonttiosuudesta ei tarvinut maksaa (mitä nyt sitten tonttivuokrissa vähän normaalia enemmän, kun tontin omistava sijoitusyhtiö vetää omat voittonsa välistä). Kun taas tuli katto vastaan, alettiin asuntojen hintaa piilottamaan taloyhtiölainoihin, jotta saatiin taas vähän hilattua hintaa ylöspäin – ja taloyhtiö valmiiksi velkaiseksi ennen ensimmäistäkään remonttia. Aina löytyy joku uusi viritelmä, jolla hintaa saadaan hilattua vähän ylöspäin…

Järjestelmää ylläpitävän ideologisen instituution tarkoitus on tuottaa propagandaa ja tarvittaessa sensuroida itseään, ettei yleisö vain saa järjestelmää kyseenalaistavia ajatuksia.

Kiitos asiantuntevista kysymyksistä ”Caveat_emptor”.

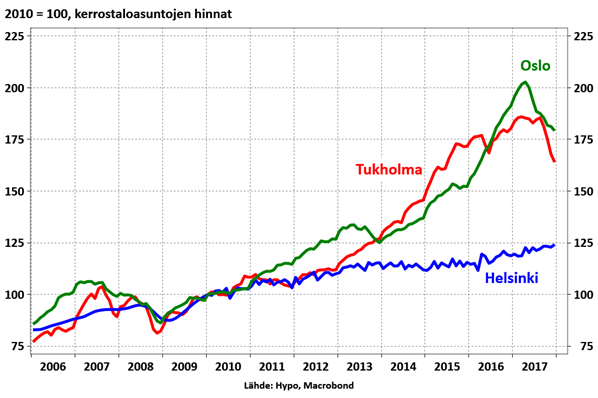

1. Hinnat karkasivat voimakkaimmin Tukholmassa, joten korjausliike luontevasti suurin Tukholmassa. Laskumarkkinoissa myös likviditeetti suurin isoissa kaupungeissa – hinnanlasku näkyy ensimmäisenä.

2. Kruunu jo heikentynyt. Automaattinen turvatyyny taloudelle.

3. Esim lainakaton voimakas kiristäminen.

4. Tarkan vastauksen saanet Fivalta, mutta kanta lienee jotakuinkin: ”kontrollissa, mutta tarkkailussa”? Ruotsissa oli ”tarkkailussa, mutta ei kontrollissa”.

5. Ansiotasoindeksi paras. Pk-seutu hieman yli 5% liian kallis vrt tulotaso. Yksityiskohdat löytyvät Asuntomarkkinakatsauksista!

6. ’Rahoitusmarkkinat kehittyneet’ paras vastaus ”miksi” -kysymykseen.

7. Hyvä kysymys lyhyen matikan tenttiin!

8. Markkinahinta ei määräydy yhden kaupan perusteella (onneksi!). Sama logiikka kuin osakekaupoilla, markkinahinta vaatii riittävän likviditeetin.

9. Ilmiönä meillä uusi. Koskettaa vain suurimpia kasvukeskuksia ja pienimpiä asuntoja. Ei siis mahdottoman yleinen, mutta ikävä kyllä juuri niistä pienistä kodeista on valmiiksi pulaa.

Hypo B

Pari kysymystä Brotherukselle:

1. Nyt kun Ruotsin poliittinen johto ja viranomaiset lopulta uskalsivat rajoittaa kotitalouksien katastrofaalista velanottoa (vain ihan himppusen), miksi hintojen korjausliike on kaikkein nopein ja jyrkin juuri Tukholmassa ja muissa suurissa kaupungeissa?

2. Miten naapuri voi tässä tilanteessa käyttää omaa valuuttaansa ja keskuspankkiaan mahdollisia iskuja tasoittamaan (paitsi perumalla lainanannon kiristykset ja pumppaamalla lisää ilmaista lainarahaa markkinoille)?

3. Mitä tarkalleen ottaen tarkoitat ”lainasääntelyn ylimitoitetulla kiristystyksellä”?

4. Totesit että ”Ruotsin tilanne ei ole tullut kenellekään yllätyksenä, sillä viranomaiset ovat jo pitkään olleet huolissaan asuntomarkkinoiden vakaudesta ja kotitalouksien velkaantuneisuudesta.” Mitä on Suomen viranomaisten näkemys kotitalouksien velkaantumisesta?

5. Olet usein kertonut asuntojen hintojen olevan Suomessa tasapainossa verrattuna kotitalouksien tulotasoon. Mihin tilastoon tulotasosta tarkalleen ottaen viittaat? Ovatko pk-seutu ja muu Suomi yhtä lailla tasapainossa?

6. Miksi kotitalouksien velkaantuminen (velkojen suhde käytettävissä oleviin tuloihin) on noussut yhtä soittoa vuodesta 1997 (ylittäen vuoden 1989 ”kuplahuipun” jo vuonna 2005)?

7. Jos 0.5% marginaalilla ja 0% viitekorolla otetun asuntolainan viitekorko nousee 2%:iin, montako prosenttia asuntolainan korkokustannukset nousevat? Entä jos kokonaiskorko nousee ”stressitestinä” käytettyyn 6%:iin?

8. Mitä tarkoitat MARKKINAHINNALLA kirjoittaessasi että ”[on erityisen tyhmää] maksaa yli markkinahinnan”? Eikö kunkin asunnon markkinahinta määräydy aina (sentin tarkkudella) sillä hetkellä kun myyjä ja ostaja pääsevät hinnasta yhteisymmärrykseen?

9. Kuinka huolissasi olet tällä hetkellä ”nollan asunnon loukusta” kasvukeskuksissa? Kuinka yleisiä nämä ovat?

Kiitokset etukäteen.

+ tuo Euroopan Kainuu ja asumisen tuet. Kannattaa tutustua juuri ilmestyneeseen State of the Nordic Region 2018 raporttiin. Se kertoo kaiken koruttomasti. Asumisen tukien rinnalla tulisi vähentää maatalous- ja yritystukia myös Hypo A

Kiitos kommentistasi ”Sakari”: Hypo ei tee kiinteistöbisnestä. Hypo on kiinnitysluottopankki. Luottokanta 2,2 mrd. e ja LTV n. 38 %. S&P:n mukaan olemme yksi pohjoismaiden vakavaraisimmista alhaisen riskitason pankeista erittäin terveen luottokannan kera. Hypo A

90 luvun lamassa ja sen seurauksena tapahtui sellaisia asioita jotka tänä päivänä ohjaavat asuntomarkkinoita.Ennen lamaa oli asunto asumista varten eikä niinkuin tänään varsin monelle hyvä sijoituskohde.Asuntoa ei miellettä samalla tavalla enää asumiseksi vaan kauppatavaraksi josta kuuluu saada tuottoa.Asuntomarkkinoiden toimenkuva muuttui toiseksi.Ja alkoi pelaaminen nk sijoitusasunmnoilla ja tuotolla ja ym joka tänäpäivänä on asuntomarkkinoiden vakiintunut henki.Kaikki pyörii rahan ympärillä ja mahdollisen tulevan tuoton ympärillä.Siihen pelaamiseen osallistuu aina vain ja ainoastaan ne kellä varaa on.Kun puhumme työssä käymisestä ja elämisestä niin minulle se ei ole mikään peli jota pelataan ja mihin rahani sijoitan että saisin parhaan tuoton.Sijoitan rahani ylisuuriin ja ylikalliisiin asuntolainoihin.Maksan älyttömästi veroja.Ostan ylikallista bensaa että saan käydä töissä;ajan autolla joka on ylikallis ja vanha.Syön euroopan kalleinta ruokaaja maksan ylikalliita vakuutusmaksuja.Loput 3 euroo juon kahvina ja euron paan ray peleihin.On suuri onni syntyä suomeen.Rehellisyyden opettamisen lapsille ja lapsenlapsille olen lopettanut.Se ei kannata.Yritän opettaa markkinataloutta ja sijoittamista.

Sanon tämän yksinkertaisemmin:

Jos valtion hallinto tekisi tehtävänsä, eikä olisi laiska, niin se ohjaisi taloutta huomattavasti tehokkaammin investointeihin ja työn kysyntään.

Asuntobisnes on valtiolle vain ”takuuvarma” tapa rahastaa kansaa, mutta kun samalla siinä beesailee mukana kaikenmaailman asuntosijoittajat ja finanssipuolikin, ja lisäksi mitään kilpailukyvylle alttiita toimia ei ylläpidetä.

Valtion hallinto on ruorissa, ja sen laivan nimi on ”kansan työn kysyntä ja kannattavuus”.

Työn on voitava olla tulonlähde, niin kauan, kun Suomi ei ole pääomaRIKAS maa, joka voi ihan oikeasti elellä pelkästään pääomatuotoilla ja antaa muiden tehdä työt.

Mutta kun tässä on sellanen ideologiakin lisäksi, että elääksesi sinun on tehtävä työtä, niin….. että riitaa ainakin on sitten luvassa jos ei muuta, ja kuplatkin kyllä tuppaa poksahtelemaan. Se vaan, että kuka maksaa laskun kuplan poksahtaessa, se vaihtelee, finanssipuolen kavereilla on kyllä kyky pelastaa itsensä aika usein.

Paunan ja Brotheruksen kiinteistöbisnes sujuu hyvin kun Vapaavuori ja Aro ovat tehdyn politiikan takuumiehinä.

Paunan mukaan Suomi on Euroopan Kainuu ja asumistuet tulisi lakkauttaa. Eikö näin?

Seurataan yhdessä pysyykö tämä kommentti keskustelussa.

Pauna, miksi et myönnä että poistatte keskustelusta kommentteja? Olette tehneet sitä jo useaan otteeseen.

Kiitos kommenteistanne: ”Veikko”: Hypo kertoo kulloisenkin markkinatilanteen sellaisena kuin se on. ”Sakari”: Ei ole tapana poistaa kommentteja. ”Odd Fellow”: Hypo on kokoonsa nähden varmuudella pohjoismaiden tarkemmin valvottu ja läpivalaistu pankki. Minkäänlaisille ”peleille” ei ole sijaa. ”Piensijoittaja”: Riski ja tuotto kulkevat käsikädessä. Omilla rahoilla voi ottaa riskiä vapaammin. Lainarahoilla ei. Hypo A

Asuntosijoittajan näkökulmasta taantuva teollisuuskaupunki on mainio alue. Asunnosta tulee erinomainen tuotto. Mitä suurempi riski, sitä suurempi tuotto.

Hypo koettaa pitää yllä puhtoista partiopoikain julkikuvaa, mutta kulisseissa tapahtuu likaista peliä.

Numbeo – Cost of living -sivustolla voi vertailla asumisen kustannuksia eri Euroopan maissa ja eri Suomen kaupunkien kesken. Suomen ostovoima näyttää vertailussa keinotekoisen suurelta, koska keskipalkkavertailu ei ota huomioon sitä, että Suomessa on paljon työttömiä ja muita vähävaraisia, joita ei lasketa mukaan Suomen sinänsä korkealta vaikuttavaan keskipalkkaan.

Pauna ja Brotherus, miksi poistatte keskustelusta asiallisia kommentteja? Tekeekö totuus kipeää?

Kela auttaa asuntosijoittajia kartuttamaan sijoitusvarallisuuttaan karttuisalla kädellään. Eiköhän taas herrakerhon hyvät veljet nosteta asumistukia ja toimeentulotukia, niin asuntosijoitusbisnekseen saadaan lisää potkua?

Istuin oulunkylän kahviossa kahvilla ja viereiseen pöytään tuli oulunkylän asuntosijoittajia 3 kappaletta..en tuntenut heitä mutta jutuista tajusin että kyseessä oli kymmenistä asunnoista .Siinä pöytäkeskustelun seurauksena vuokria nostettiin yks tuumaan.Perusteeksi riitti kun oulunkylään rakennettiin uustuotantoa ja neliöhinnat olivat nousseet..oli tarvetta nostaa myös vuokria..niin helppoa se on ..hokkus pokkus

köyhäläinen..niin oikeassa olet..matalat korot on myös yksi syy asuntojen korkeisiin hintoihin..

kysyisin juhana kädestä mielenkiinnosta seuraavaa.Lainaan hieman tekstiäsi.#ei se ole tyhmä joka pyytää, vaan se joka maksaa”. Varsinkin jos maksaa yli markkinahinnan.#kysymys?Onko markkinahinta aina oikea hinta ?minun mielestä sitä markkinahintaa manipuloidaan kovalla kädellä suomessa ja voittaja ei ole asunnon ostaja joka on pakkoraossa ottamaan lainaa ja muuttamaan pääkaupunkiseudulle elannon ja työn perästä.EN viiti kertoa yhelläkään alapään sanalla mitä minä sinun markkinahinnasta ajattelen..

Turha kiitellä matalia korkojakaan, niiden toinen puoli on käytännössä korkoalennusta vastaava hintatason korotus. Eli et hyödy matalasta korkotasosta mitään.

Itse asiassa, matala korkotaso luo pikemminkin tilanteen, jolloin spekulatiivinen asuntosijoittaja tulee peliin mukaan täysin ilman omaa rahaa, eli 100% velkasijoittajia, ja mitä suuremmaksi sekin porukka kasvaa, sitä heikommaksi koko talous menee.

En ihannoi korkeitakaan korkoja, mutta oikea korkotaso on jotain sellaista että se ei mahdollista liiemmin näitä 100% velalla sijoittavien toimintaa, ja vielä mikäli korkotaso pitäisi myös hintatason riittävän alhaisena, tällöin myös investoinnit ja sijoittamiset tehtaisiin ja työhön yms. olisivat helpommin mahdollisia. Kas kun varakkaat voi pistää tehtaansa pystyyn ilmankin velkoja, kunhan se hintataso yms. on kohdallaan.

Eli opetelkaa näitä dynaamisia asioita, ei ole mikään asia taloudessa ihan niin yksinkertaista, etenkään liian alhaisella korkotasolla on ihan turha kehua mitään, koska se alhainen korkotaso todellakin kompensoidaan sitten jossakin muualla, yleensä korkeampana hintatasona.

Viime vuonna 2017olin hollannissa saksassa puolassa ja liettuassa.Mielenkiinnosta kattelin asuntojen hintoja.Totesin sen että mikä saksassa ja hollannissa ja puolassa maksaa satatuhatta niin suomessa 200 tuhatta.eihän vaan kukaan liri suomalaista silmään..???Ruokakin oli 30 prosenttia halvempaa…