Nousukausi on ohi, kohti kituliasta kasvua

Lue uusin Talouskatsaus klikkaamalla tästä linkistä

Nousukausi on ohi, kun kansainvälisen kasvun taustatuki hiipuu ja kotimaassa tuottavimmat työvoimareservit ehtyvät. Seuraava hallitus ei saakaan vastaavaa apua taloudesta ja taantuman vaara on kasvanut viime kuukausien aikana. Hypo ennustaa talouskasvun hiipuvan 1.5 prosenttiin Suomessa tänä ja ensi vuonna.

”Pörssipaniikki ja laskevat luottamusmittarit kertovat kasvavista riskeistä ja hiipuvasta talouskasvusta meillä ja maailmalla”, Hypon pääekonomisti Juhana Brotherus toteaa.

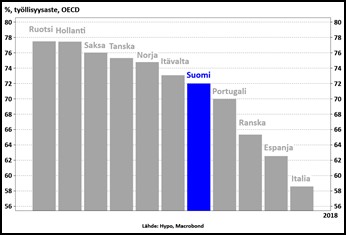

Työllisyys on toipunut ilahduttavasti maailmantalouden vetämänä, mutta tehtävää jää seuraavalle vaalikaudelle.

”Portugali on lähempänä Suomen työllisyysastetta kuin Suomi muita Pohjoismaita”, Brotherus huomauttaa

Poliittiset riskit hallitsevat maailmantalouden otsikoita ja ravistelevat rahoitusmarkkinoita. Kauppasodan siirtyminen twiiteistä tekoihin, Brexit-päivämäärän lähestyminen, USA:n liittovaltion hallinnon sulku rajamuurin takia ja EU:n budjettisäätöjen vesittäminen synkentävät tunnelmia. Vaisumpi talouskasvu tarkoittaa toisaalta vaisumpaa korkokehitystä, mikä huojentaa asuntovelallisia.

Samaa mieltä Caveat – suuri rakenteellinen ongelma on asuntolainojen rooli sisäänheittotuotteena ja asuntovakuudellisten lainojen riskittömyyden harha käyttötarkoituksesta riippumatta. Hypo A

Kiitos vastauksesta Hypo A. Positiivista palautetta myös tältä suunnalta. Oikea strategia. Respect.

Kaupunkimarkkinoiden riskitasot ovat kuitenkin korkeat ja laajalti väärin ymmärretty. Muut (suuremmat) toimijat pitäisi myös saada pysymään ruodussa. Ennen kaikkea makrovakaudesta vastaavien viranomaisten tulee olla hereillä ja valmiita päättäväisiin toimiin, lyhytjänteisempien toimijoiden refleksinomaisesta vastustuksesta huolimatta.

Kansainväliseen taloustilanteeseen ja rahamarkkinoihin emme pienenä maana ja markkina-alueena pysty vaikuttamaan (paitsi vahvalla osallistumisella EU:n päätösentekoon, jossa jäsenmaat ovat kaikesta sumutuksesta huolimatta keskiössä), mutta Suomeen kohdistuvien talous- ja rahamarkkinakriiseihin varautuminen ja niiden vaikutusten ennakoiva minimoiminen on pitkälti omissa käsissämme. Mutta vain jos selkäranka riittää myös lyhyellä aikavälillä epäsuosittuihin toimiin.

Mitä talouskriiseihin tulee, asuntomarkkinaromahdukset ovat sieltä tuskallisimmasta päästä, ja tulevat aina sekä suurelle yleisölle ja poliittiselle johdolle yllätyksenä. Niiden estämisellä/rajoittamisella on hintansa, mutta strutsipuolustuksen hinta on vielä karmeampi, mukaan lukien länsimaisille demokratioille jo eksistentiaaliseksi uhaksi noussut oikeistopopulismi.

Kiitos kommentista Caveat: Kyllä suurkaupungistuvan Suomen asuntomarkkinoiden ongelmat tunnistetaan. Niitä on paljon ja uusia tulee joka päivä esiin. Konservatiivinen luottopolitiikka, alhainen LTV ja likviditeettipuskurit ovat meidän ratkaisun perusta. Hypo CB:t kestävät erittäin merkittävän asuntohintojen pudotuksen (-40%) ja koko likviditeetti on EKP-vakuuskelpoista. Luottopolitiikan konservatiivisuudesta tulee palautetta harva se päivä. Ihan joka suunnalta. ;) Hypo A

Kiitos välivastauksesta Hypo A. Pitää paikkansa, mutta toisaalta vakuudet ovat likvidit siellä minne raha suuntautuu, niin kauan kuin se sinne suuntautuu. Muna ja kana, revisited.

Toiseksi, niitä “heikkoja aikoja” on kaupunkien asuntomarkkinoilla koettu viimeksi 1990-luvulla. Mitä hetkellisiin korjausliikkeisiin tulee, 2008-9 lyhyeksi jääneessä syöksyssä likviditeetti katosi välittömästi myös keskuksissa. Tilanteen pelasti historiallisen massiivinen keskuspankkielvytys (tuskin uusittavissa).

Asuntomarkkinoiden likviditeetti on rakenteellisesti muita omaisuusluokkia heikompi ja lepää pääasiassa velkaekspansion varassa. Markkinat voivat syväjäätyä, paitsi kansainvälisen rahoituksen syystä tai toisesta hyytyessä, myös varsin pienen osan asuntovelallisista tai sijoittajista joutuessa ongelmiin, jolloin myös keskusten likviditeetti — ja samalla huomattava osa kotitalouksien asuntovarallisuudesta — haihtuisi kuin taikaiskusta. Vieläpä riippumatta niistä kaupunkeihin työn (tai jonkin muun houkuttimen) perässä saapuvista bussilasteista.

Ei niin että toivoisin kriisiä (myös) kaupunkien asuntomarkkinoille, mutta siihen olisi tärkeää varautua. Tällä hetkellä riskiä ei pääsääntöisesti edes tunnisteta — tai ainakaan tunnusteta.

Kiitos positiivisesta palautteesta ja hyvistä kysymyksistä Caveat.

1. Kuluttajille rahat tulevat sekä paranevista palkoista (uudet ja vanhat työlliset) että varallisuuden purkamisesta (etenkin eläkeläiset).

2. Varsin pitkäaikainen trendi matalista koroista tuntuu tulevan. Kestävyydestä voi olla montaa mieltä, mutta ei se elämä Japanissa täysin tuskallista ole vuosikymmenten nollakorkojen jälkeenkään. Vanheneva Eurooppa seuraa samoja jalanjälkiä.

Hypo B

Kiitos kommentista Caveat: Välivastauksena viimeiseen. Raha suuntautuu sinne missä vakuudet likvidit heikkoinakin aikoina. Näin tapahtuu oli elvytystä tai ei. Hypo A

Erittäin hyvä katsaus.

Pari kysymystä:

1. Katsauksessa todetaan että ”Suomen talouskasvu nojaa entistä enemmän kuluttajiin, kun rakentaminen rauhoittuu kotimaassa ja vienti kärsii globaalin investointi-innon hyytymisestä.”

Ehkä näin. Mutta mihin odotatte tulevan kulutuksen suuntautuvan ja, ennen kaikkea, mistä siihen (oletettavasti) tarvittava raha kuluttajille tulee?

2. Expansiivinen rahapolitiikka on jo pitkään ollut, paitsi ”uusi normaali”, myös ekonomistien (talouspoliittiseen heimoon katsomatta) lähes uskontunnustuksen omaisesti ylistämä yleislääke talouden ongelmiin. Tässäkin katsauksessa toistettiin yhtenä vakavimmista riskeistä: ”EKP tai Fed kiristää rahapolitiikkaa ja toistaa vanhat virheet”.

Onko nykytilanne, jossa rahalla ei ole hintaa (paitsi tietysti niille jotka tarpovat aamun pimeydessä tavalliseen palkkatyöhön), todellakin mielestänne pitemmällä aikavälillä kestävä malli? Onko rahapolitiikan tehtävä poistaa tietyt markkinamekanismit, kuten resurssien ohjautuvuus (korjausliikkeineen) ja sijoittajariskit? Eikö rahoitus- ja pörssimarkkinoiden entisestään kiihtyvä eriytyminen(*) reaalitaloudesta ole huolen aihe?

(*) Mitä uskonkappaleisiin tulee, myös asuntomarkkinoiden ”eriytyminen” juontaa pitkälti juurensa siitä mihin elvytysraha luontevimmin valuu, eli (toistaiseksi) asuinkeskusten kiinteistömassojen rahoitukseen.